PW.SPED - Nota 011993

Módulo: SPED - FISCAL

Funcionalidade: Bloco 1

Data/Hora da Publicação: 03/04/2019 17:04:46

Data/Hora Última Alteração: 03/04/2019 17:08:42

Descrição da Nota: Adequada a geração do registro 1900 e filhos para atender a IN 48/2018 - RS e ao Decreto 54.308/18 - RS referente à apuração do valor a ressarcir ou a complementar do ICMS - ST, considerando a diferença entre o preço praticado a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária.

Descrição

Adequação na geração do registro 1900 e filhos para atender a IN 48/2018 - RS e ao Decreto 54.308/18 - RS.

Esta legislação estabelece procedimentos e ajustes técnicos a serem realizados por contribuinte substituído nas operações de saída a consumidor final para apurar o valor a ressarcir ou a complementar do ICMS - ST, considerando a diferença entre o preço praticado a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária.

Abaixo, seguem trechos da legislação e os seus impactos na EFD ICMS/ IPI.

Procedimento: Substituído Varejista

ENTRADAS

Substituído Varejista – Item 19.2.1

"Em cada período de apuração, em relação às entradas de mercadoria recebidas pelo estabelecimento que tenham sido submetidas à substituição tributária, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS021921, o valor do imposto, próprio e de substituição tributária, destacado no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923"

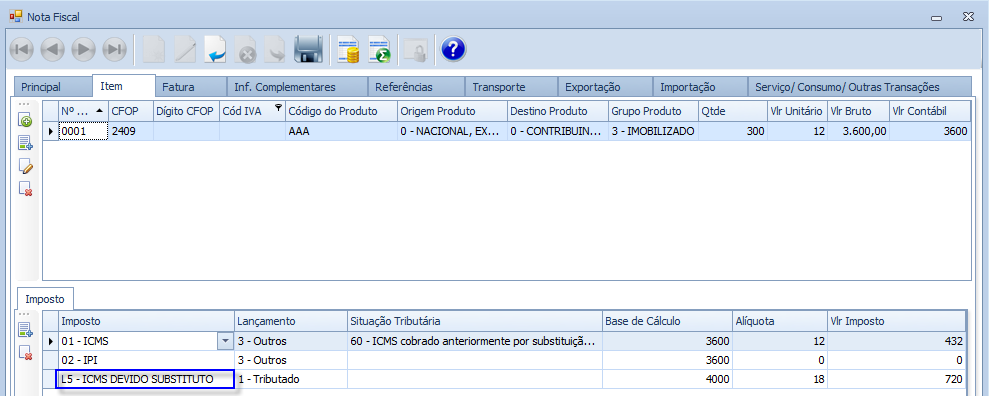

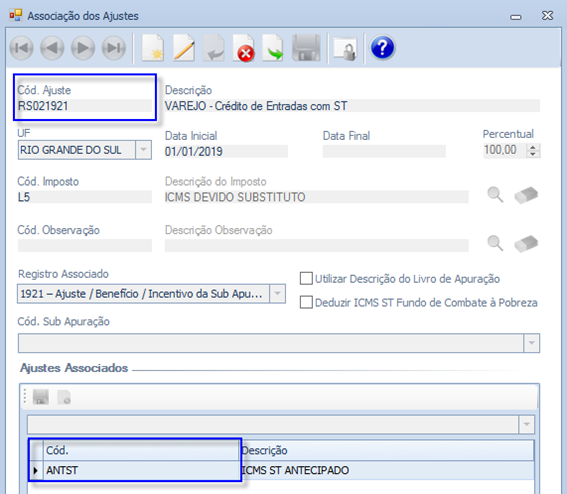

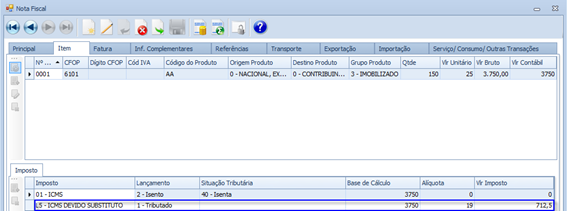

- Lançar o imposto L5 (ICMS DEVIDO SUBSTITUTO) nas Notas Fiscais de Entrada para identificar o ICMS ST presumido pago na entrada da mercadoria no Rio Grande do Sul.

IMPORTANTE: o imposto L5 (ICMS DEVIDO SUBSTITUTO) foi disponibilizado nas Notas 011934 (SATI) e 011935 (SPED).

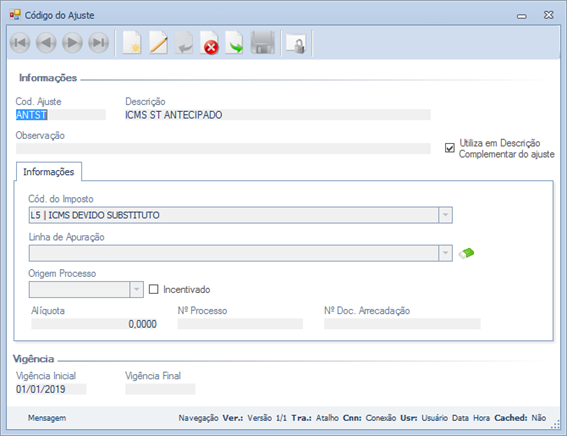

- Criar um Código de Ajuste referente ao valor do ICMS ST presumido pago nas entradas.

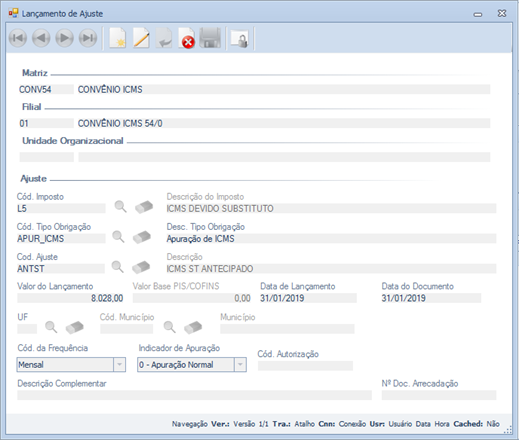

- No final do período, criar um Lançamento de Ajuste com o valor total do ICMS ST presumido.

IMPORTANTE: É necessário aplicar a Nota 011956 (SPED), que vincula o tipo de obrigação APUR_ICMS com este imposto.

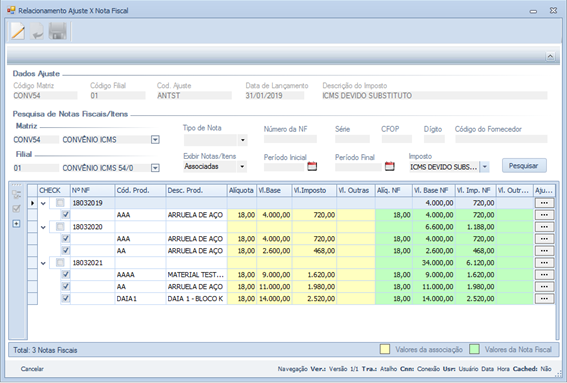

- Relacionar o Ajuste com as Notas Fiscais que compõe seu valor.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS021921).

- Geração dos registros 1921 e 1923, conforme as configurações supracitadas.

SAÍDAS

Substituído Varejista – Item 19.2.2

"a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS001921, o valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923, sendo que o campo COD_PART, enquanto obrigatório para a NFC-e (modelo 65), deverá ser citado o próprio informante da EFD no registro 0150."

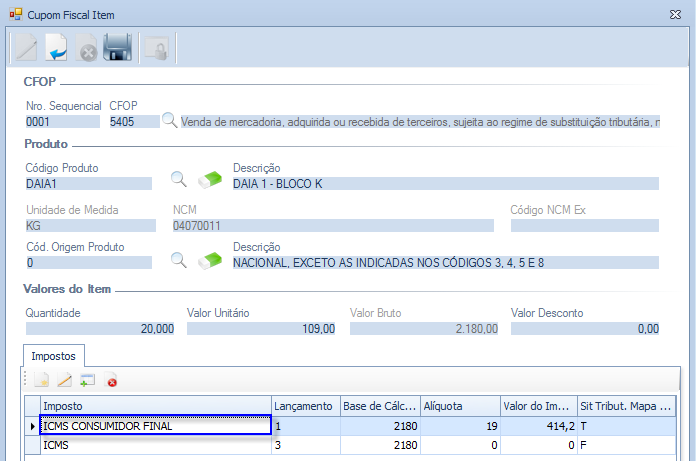

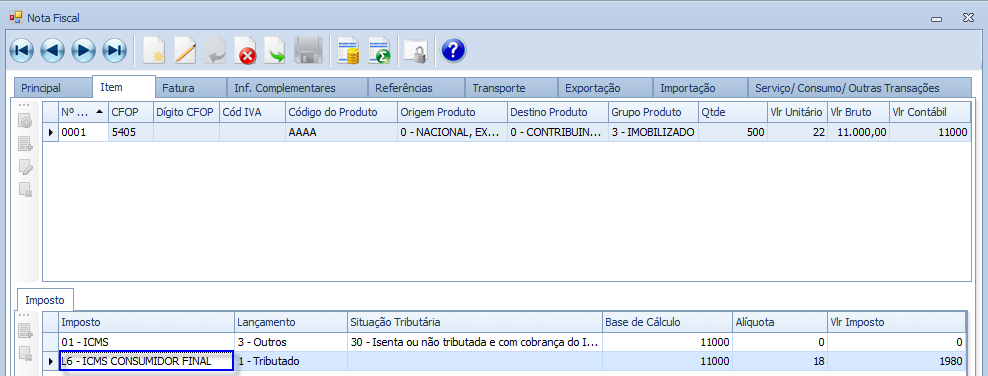

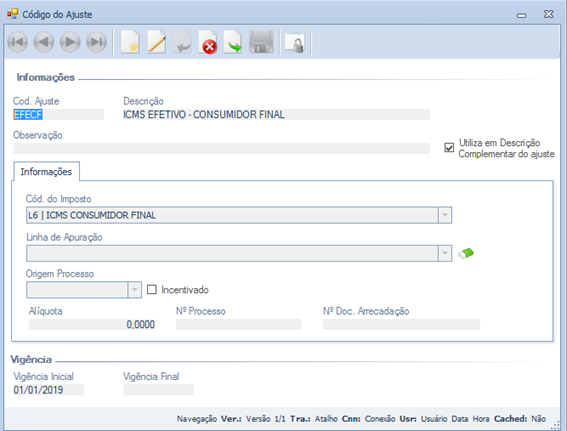

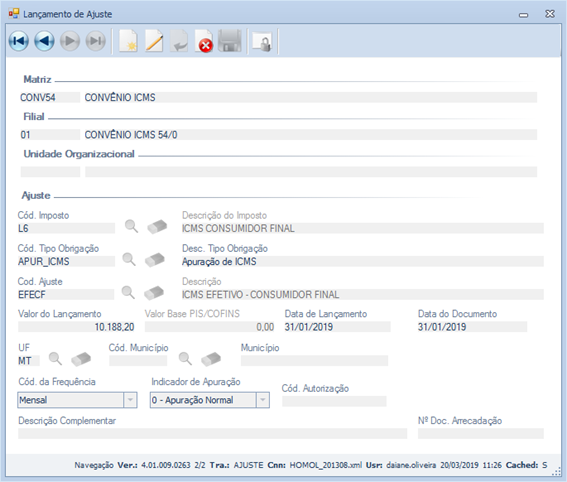

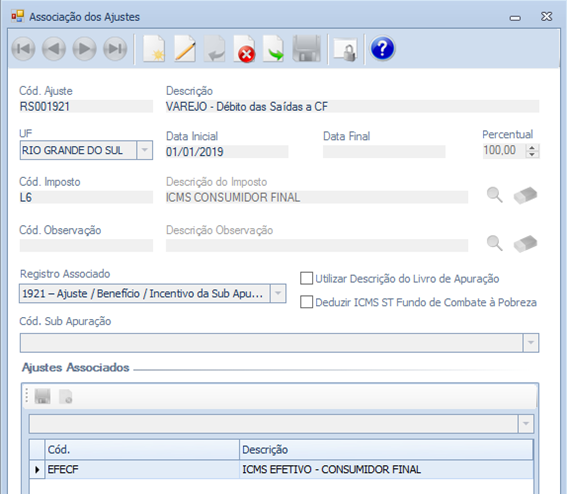

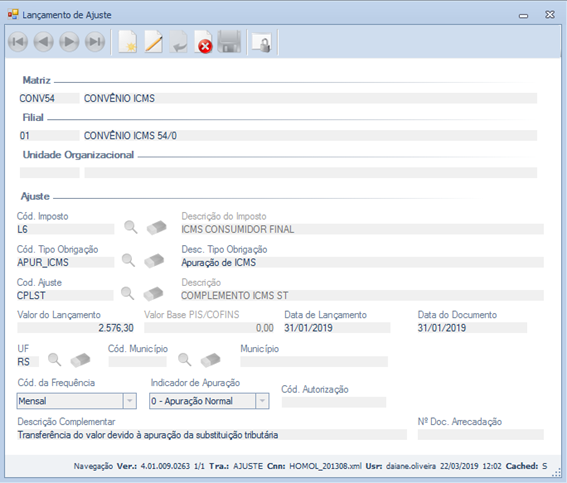

- Lançar o imposto L6 (ICMS CONSUMIDOR FINAL) nas Notas Fiscais de Saída ou nos Cupons Fiscais para identificar o ICMS Efetivo nas saídas internas do Rio Grande do Sul.

IMPORTANTE: o imposto L6 (ICMS CONSUMIDOR FINAL) foi disponibilizado nas Notas 011934 (SATI) e 011935 (SPED).

- Criar um Código de Ajuste referente ao valor do ICMS Efetivo.

- No final do período, criar um Lançamento de Ajuste com o valor total do ICMS Efetivo.

IMPORTANTE: É necessário aplicar a Nota 011956 (SPED), que vincula o tipo de obrigação APUR_ICMS com este imposto.

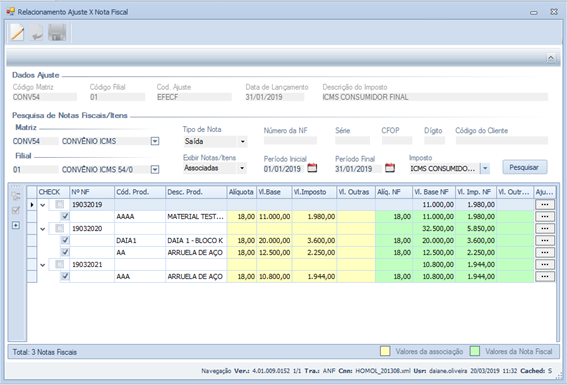

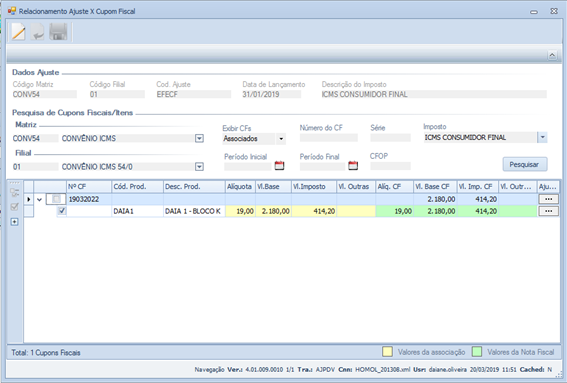

- Relacionar o Ajuste com as Notas Fiscais ou Cupons Fiscais que compõe seu valor.

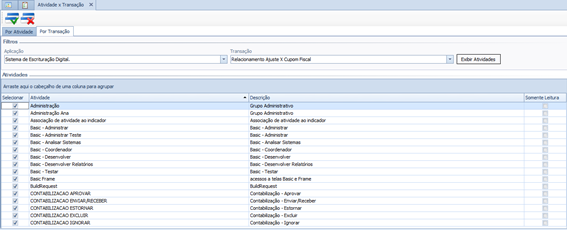

IMPORTANTE: a tela "Relacionamento Ajuste x Cupom Fiscal" foi disponibilizada na Nota 011972. Além da aplicação desta Nota, é necessário liberar o acesso a esta tela através do Menu: Gerência -> Controle de Acesso -> Atividade x Transação.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS001921).

- Geração dos registros 1921 e 1923, conforme as configurações supracitadas.

SAÍDAS ISENTAS OU NÃO TRIBUTADAS

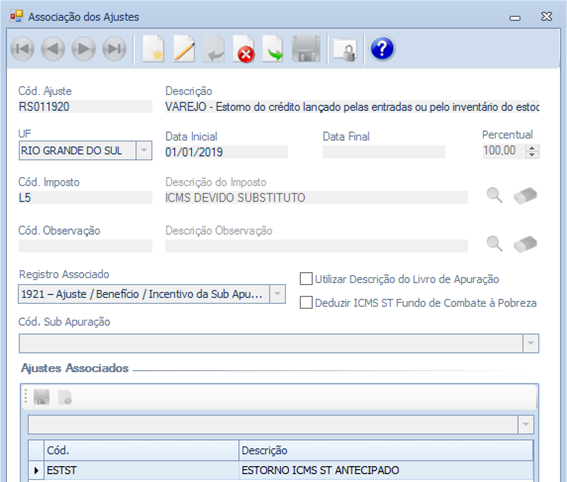

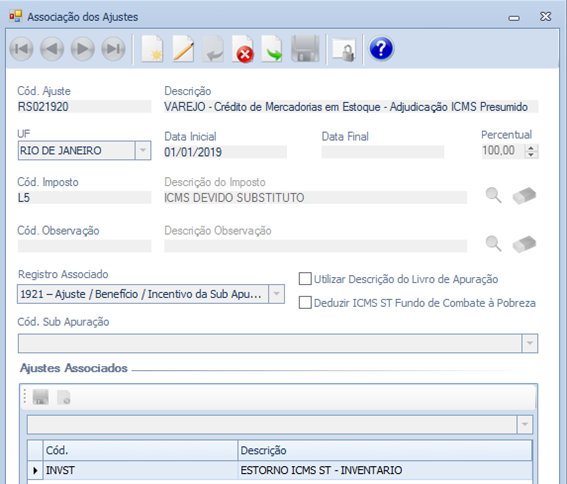

"19.2.1.3 - Na hipótese de mercadorias que não sejam objeto de saídas destinadas a consumidor final deste Estado, ou cuja saída a consumidor final deste Estado seja isenta ou não tributada, para o estorno dos valores lançados pelas entradas ou pelo inventário do estoque, deverá ser informado um registro 1921, com o código RS011920 no campo COD_AJ_APUR, a expressão "Valor referente a estorno de valor lançado pela entrada, nos termos do RICMS, Livro III, art. 25-A, I" no campo "DESCR_COMPL_AJ" e o valor a ser estornado no campo VL_AJ_APUR."

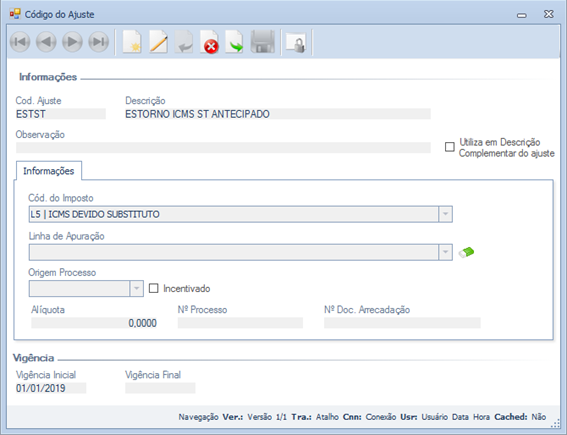

- Lançar o imposto L5 (ICMS DEVIDO SUBSTITUTO) nas Notas Fiscais de Saída Isentas ou Não Tributadas ou não destinadas a consumidor final do Rio Grande do Sul para identificar o valor do ICMS presumido estornado.

IMPORTANTE: o imposto L5 foi disponibilizado nas Notas 011934 (SATI) e 011935 (SPED).

- Criar um Código de Ajuste referente ao valor do estorno do ICMS Presumido.

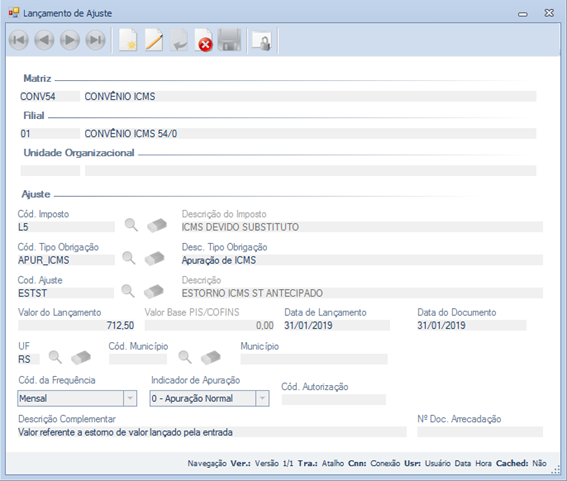

- No final do período, criar um Lançamento de Ajuste com o valor total do estorno do ICMS Presumido.

IMPORTANTE: É necessário aplicar a Nota 011956 (SPED), que vincula o tipo de obrigação APUR_ICMS com este imposto.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS011920).

- Geração do registro 1921, conforme as configurações supracitadas.

![]()

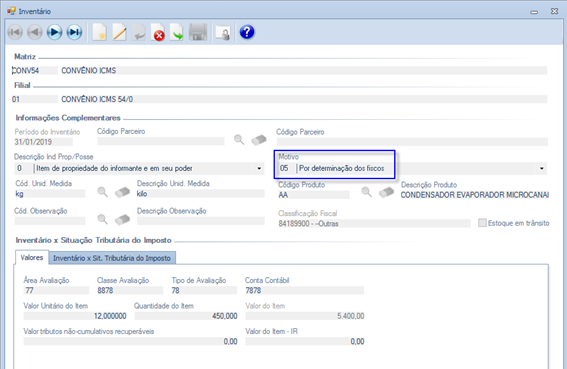

INVENTÁRIO

- Informar as mercadorias inventariadas na tela “Inventário” com o Motivo igual a 05 – Por determinação dos fiscos, preenchendo inclusive a aba “Inventário x Sit. Tributária do Imposto”.

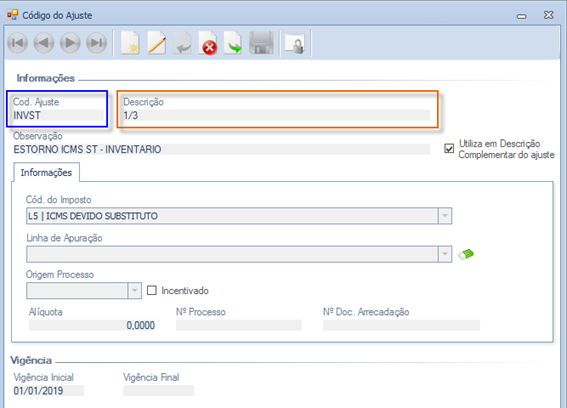

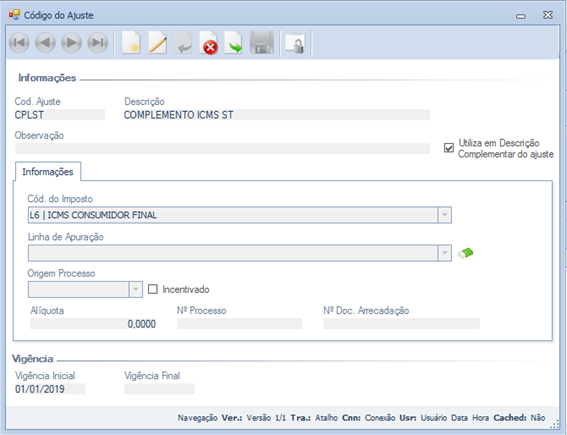

- Criar um Código de Ajuste referente ao estorno do valor relativo ao estoque inventariado - Utilizar o imposto L5 - ICMS DEVIDO SUBSTITUTO.

IMPORTANTE: preencher o campo Descrição com a informação relativa à parcela que está sendo adjudicada, ou seja, 1/3 ou 2/3 ou 3/3. Caso contrário, o validador da GIA exibirá a seguinte mensagem:

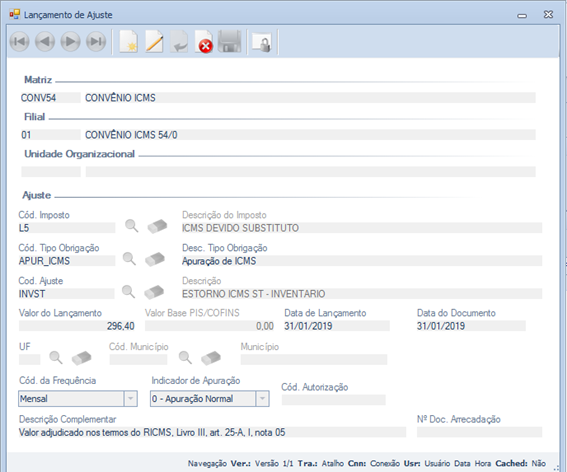

- No final do período, criar um Lançamento de Ajuste com o valor do estorno relativo ao estoque inventariado no período.

IMPORTANTE: É necessário aplicar a Nota 011956 (SPED), que vincula o tipo de obrigação APUR_ICMS com este imposto.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS021920).

Observação: caso não seja aplicada a forma de ajuste prevista no RICMS, Livro III, art. 25-A, para fins de estorno do valor adjudicado por ocasião do recebimento da mercadoria ou do inventário do estoque, conforme previsto no subitem 19.2.1 da IN 48/2018, preencher o campo “Descrição Complementar” do lançamento de ajuste com a expressão "Valor estornado nos termos do RICMS, Livro III, art. 25-A, I, nota 06" e associar ao código de ajuste RS011922.

Procedimento: Substituído Não Varejista

ENTRADAS

Substituído Não Varejista – Item 19.3.2

"Em cada período de apuração, em relação às mercadorias adquiridas com substituição tributária, que foram objeto de saídas destinadas a consumidor final deste Estado, exceto se isentas ou não tributadas, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS021922, o valor do imposto, próprio e de substituição tributária, destacado no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923."

SAÍDAS

Substituído Não Varejista – Item 19.3.1

"Em cada período de apuração, em relação às saídas de mercadorias destinadas a consumidor final deste Estado, recebidas com substituição tributária, exceto nas saídas realizadas ao abrigo da isenção ou não tributadas, o contribuinte informará na EFD:

a) para cada documento fiscal, no campo VL_AJ_APUR do registro 1921, que deverá citar, no campo COD_AJ_APUR, o código RS001920, o valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único;

b) para cada item do documento fiscal, um registro 1923, sendo que o campo COD_PART, enquanto obrigatório para a NFC-e (modelo 65), deverá ser citado o próprio informante da EFD no registro 0150."

Para os contribuintes substituídos não varejista, deve-se efetuar o mesmo procedimento detalhado acima. Porém, nas operações de SAÍDA, associar o código de ajuste do sistema com o ajuste RS001920 (SEFAZ). Enquanto que, nas operações de ENTRADA, associar o código de ajuste do sistema com o ajuste RS021922 (SEFAZ).

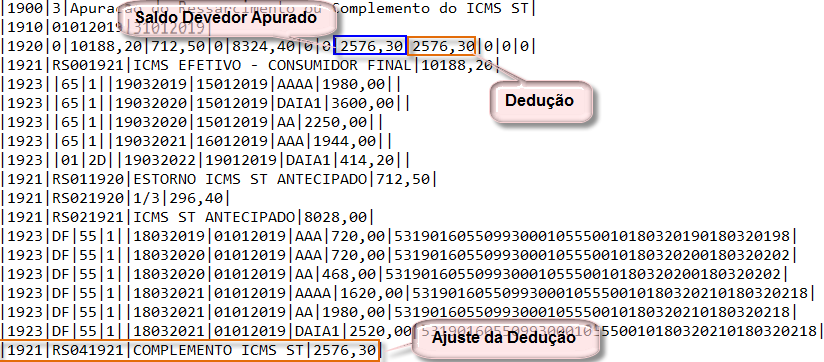

Apuração

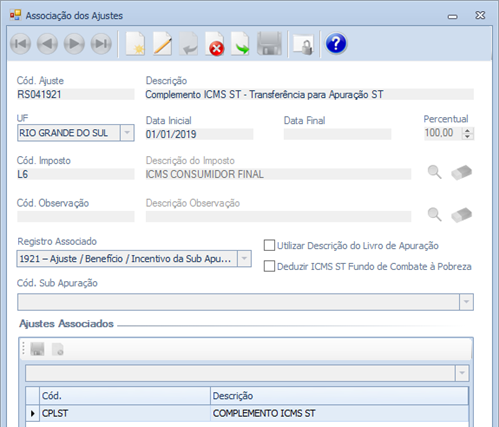

VALOR A COMPLEMENTAR - SALDO DEVEDOR

- Criar um Código de Ajuste de transferência do valor devido para a apuração ST Interna – Utilizar o código de imposto L6.

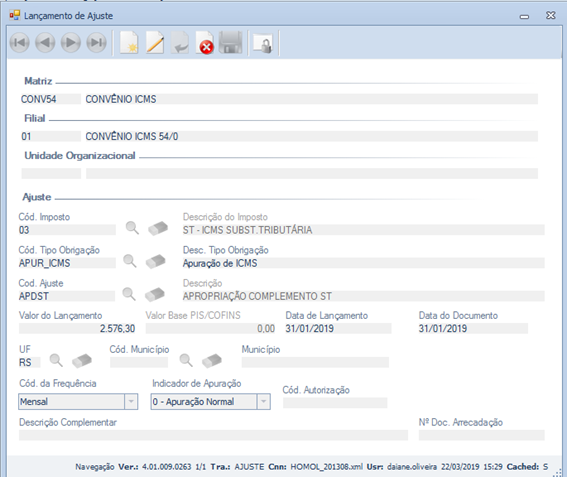

- Criar um Lançamento de Ajuste de transferência do valor devido para a apuração ST Interna.

IMPORTANTE: É necessário aplicar a Nota 011956 (SPED), que vincula o tipo de obrigação APUR_ICMS com este imposto.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS041921) e associar ao registro 1921.

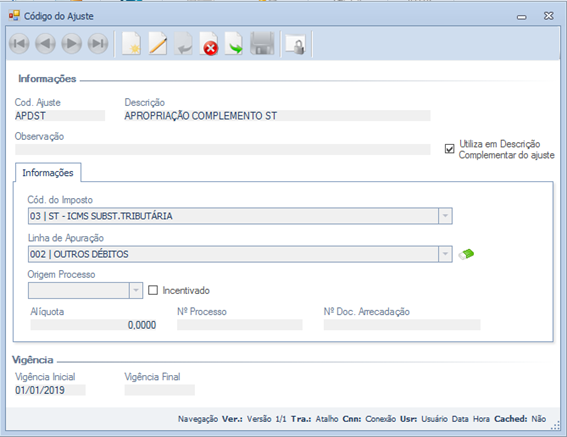

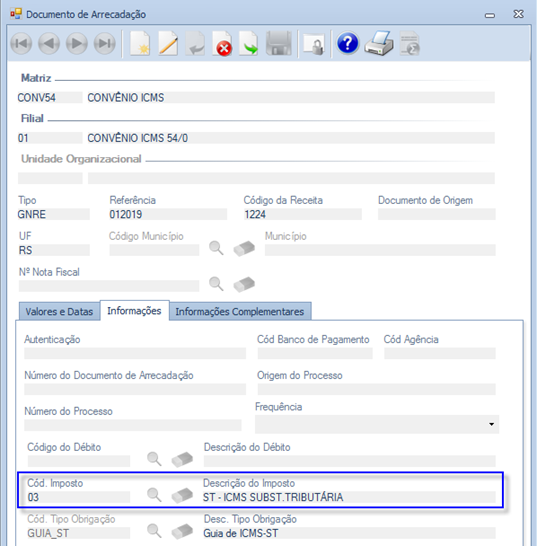

- Criar um Código de Ajuste de apropriação do valor a complementar na apuração ST Interna – Utilizar o código de imposto 03.

- No final do período, criar um Lançamento de Ajuste de apropriação do valor a complementar na apuração ST Interna.

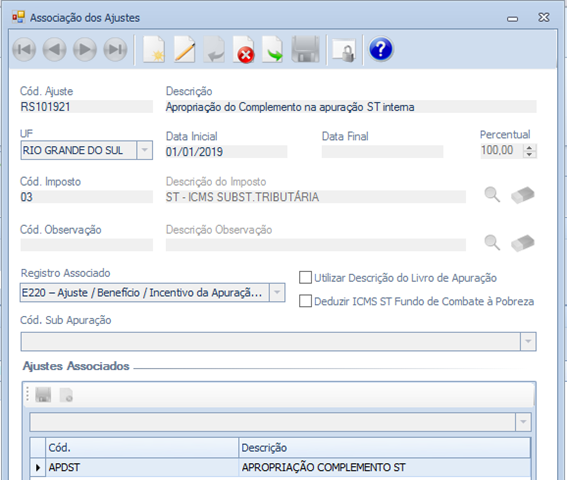

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS101921) e associar ao registro E220.

IMPORTANTE: o ajuste referente à apropriação do complemento de ICMS ST na apuração ST Interna, deve constar na Linha 002 da Apuração de ICMS ST – RS do Livro Modelo 9.

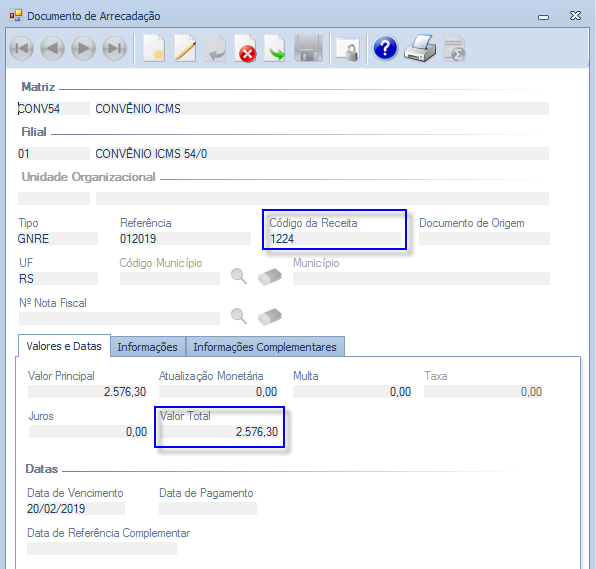

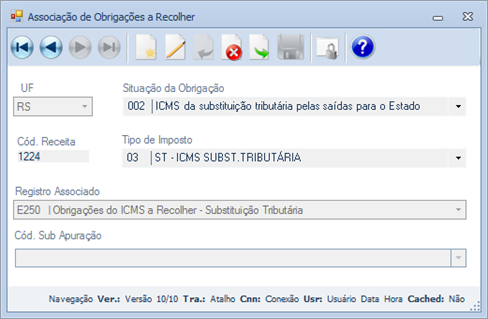

- Criar a guia com o valor apurado, utilizando o código de receita 1224 e imposto 03.

- Associar o Código de Receita da guia com a Situação da Obrigação.

- Geração dos registros 1920, 1921, E210, E220 e E250.

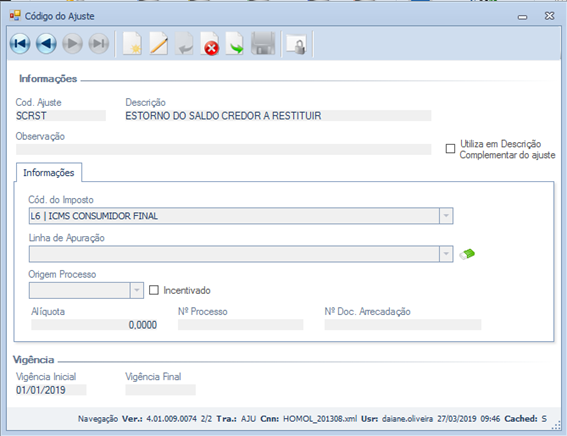

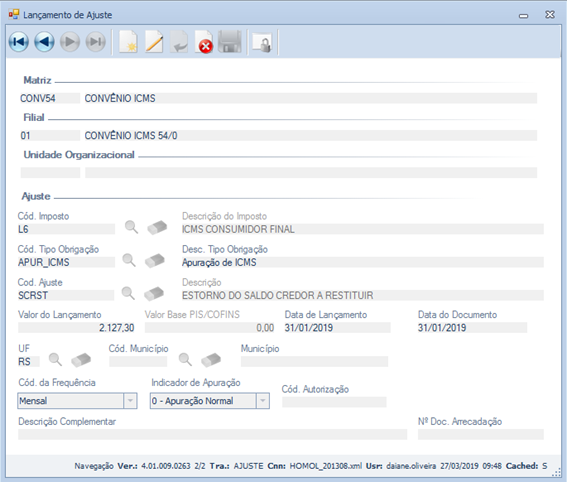

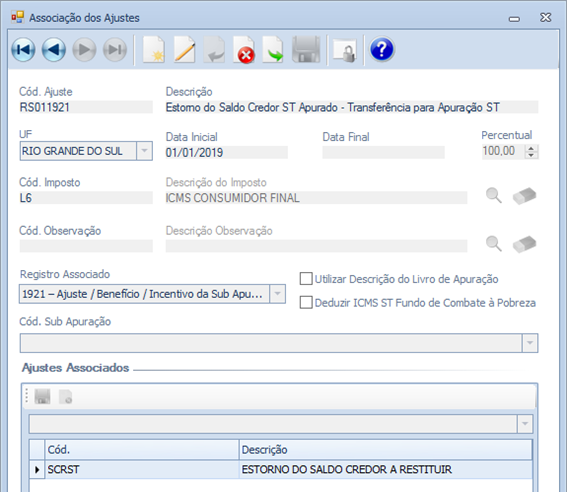

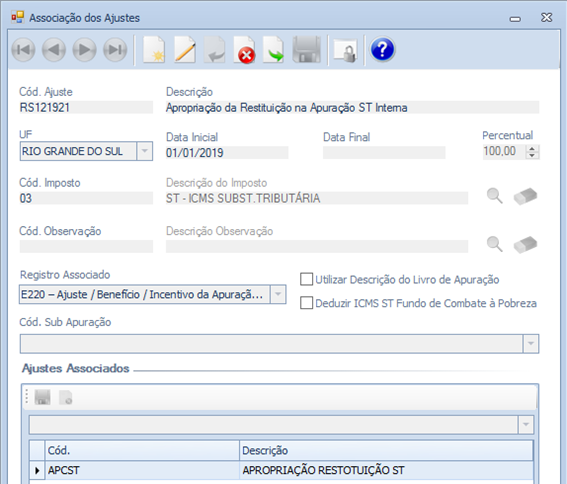

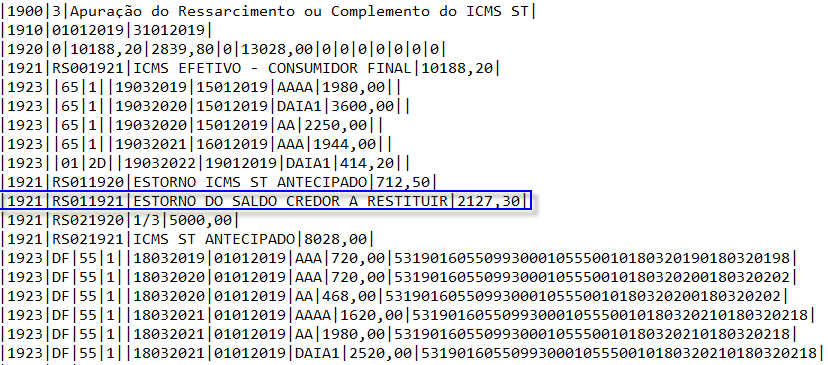

VALOR A RESTITUIR - SALDO CREDOR

- Criar um Código de Ajuste de transferência do saldo credor a restituir para a apuração ST Interna – Utilizar o código de imposto L6.

- Criar um Lançamento de Ajuste de transferência do saldo credor a restituir para a apuração ST Interna.

IMPORTANTE: É necessário aplicar a Nota 011956 (SPED), que vincula o tipo de obrigação APUR_ICMS com este imposto.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS011921) e associar ao registro 1921.

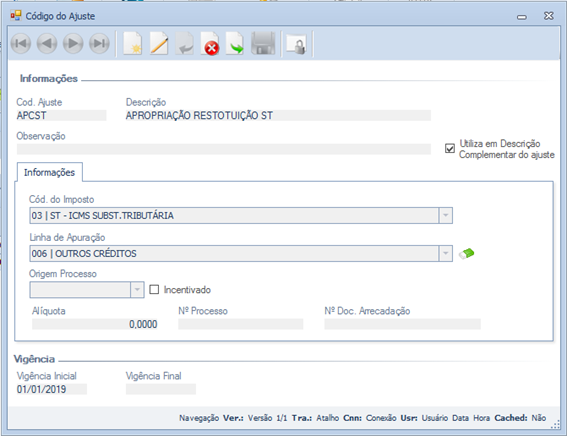

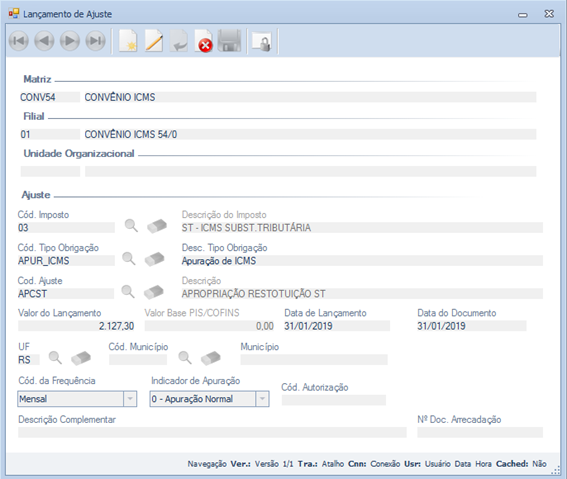

- Criar um Código de Ajuste de apropriação do saldo credor na apuração ST Interna – Utilizar o código de imposto 03.

- Criar um Lançamento de Ajuste de apropriação do valor a restituir na apuração ST Interna.

- Relacionar o Código de Ajuste com o Código de Ajuste da SEFAZ (RS121921) e associar ao registro E220.

IMPORTANTE: o ajuste referente à apropriação do complemento de ICMS ST na apuração ST Interna, deve constar na Linha 006 da Apuração de ICMS ST – RS do Livro Modelo 9.

![]()

Outros Tratamentos

- Tratamento para que não sejam apresentados os registros 1960, 1970, 1975 e 1980, quando a tela Parametrização PRODEPE possuir cadastro dos códigos de produto ou NCM dos Itens incentivados vigentes, mas não possuir cadastros dos CFOPs/dígitos das Operações Incentivadas.

Tratada também a geração destes registros para considerar corretamente a configuração do CFOP e Dígito da tela Parametrização PRODEPE. Assim, serão consideradas as Notas Fiscais com CFOP e Dígito preenchidos, quando na configuração da tela estiver preenchido somente o CFOP.

- Tratada a geração do registro 1900 para que não seja interrompida, quando os registros filhos não estiverem associados ao Perfil de Apresentação. A geração não era concluída devido ao seguinte erro:

Erro ao iniciar fluxo origem do registro 1900: Object reference not set to an instance of an object.

Pilha do erro: at Procwork.Software.AGSPED.COM.Common.GerarArquivo.Fluxos.Util.FindControleOrigemFilho(ControleRegistroOrigem cro, String registro)

at Procwork.Software.AGSPED.FSC.Common.GerarArquivo.Bloco1.flx1900.InicializaFluxo(ParametroGeracao param)

at

Procwork.Software.Basic.Common.GeradorArquivos.Registro.DefinicaoRegistro.InicializaGeracao(ParametroGeracao param)

Versões Tratadas

4.00.00.0000

Pré-Requisitos

Produto:

Nota

Descrição

Pacotes de Atualização

Ordem

Pacote - (Requisição)