PW.SATI - Nota 000155

Módulo: IMPOSTOS INDIRETOS

Funcionalidade: Livros Fiscais

Data/Hora da Publicação: 04/06/2010 11:36:53

Data/Hora Última Alteração: 04/06/2010 11:36:53

Descrição da Nota: Tratamento efetuado nos livros Registros de Saída MOD2 e MD2A, com inclusão de regras, em atendimento ao artigo 488, da Parte 1 do Anexo IX do RICMS / MG.

Descrição

Tratamento efetuado nos livros Registros de Saída MOD2 e MD2A, com inclusão de regras, em atendimento ao artigo 488, da Parte 1 do Anexo IX do RICMS / MG.

Versões Tratadas

2.15.0000

2.14.0000

2.13.0000

Pacotes de Atualização

Arquivo

Informações Complementares

Nas operações de saída interna do Estado de Minas Gerais, para contribuintes que realizarem saída de leite in natura, adquirido de produtor rural ou cooperativa, a legislação prevê (artigo 488, da Parte 1 do Anexo IX do RICMS/MG), que o crédito relativo à aquisição do leite deverá ser transferido ao estabelecimento destinatário.

1. Escrituração dos Livros Registros de Saída

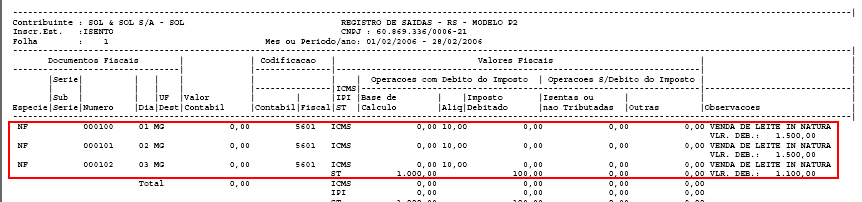

A nota fiscal de transferência de crédito emitida pelo contribuinte deverá ser escriturada no Livro Registro de Saídas, com utilização das colunas “Documento Fiscal” e “Observações”, devendo nesta última informar o valor transferido, destacado no valor total da nota fiscal de transferência e o dispositivo legal em que se ampara a transferência.

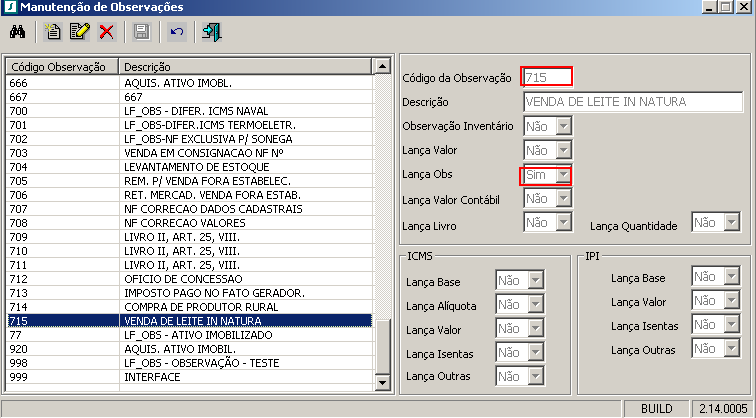

1.1 – Código de Observação

Foi criado o código de observação para atender a legislação citada:

- Cód. Observação: 715;

- Descrição: VENDA DE LEITE IN NATURA;

- Indicadores de lançamentos de valores foram definidos como Não;

- Indicador de lançamento de observação foi definido como Sim

- - Observação do Valor total da NF de Saída

Deverá ser informado na coluna de Observação, o valor do débito, destacado o valor total da nota fiscal de transferência.

Ex: N 000100 - VLR. DEB: 1.500,00

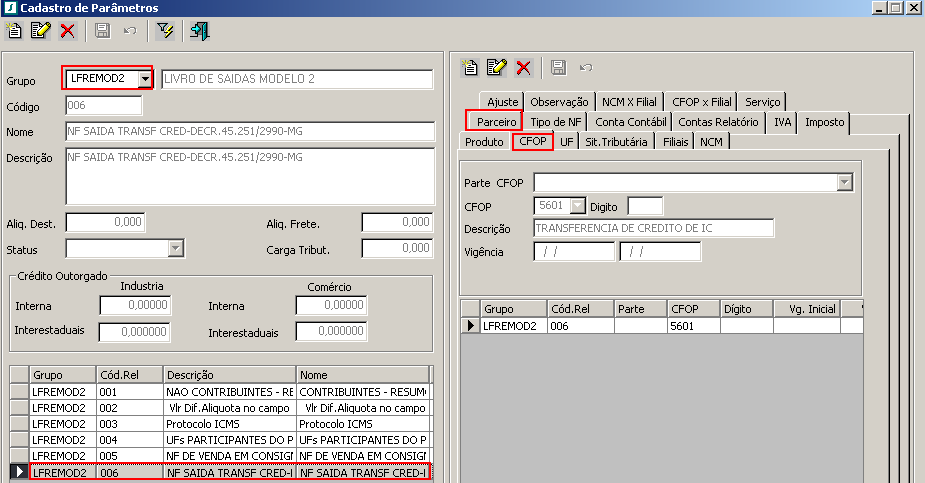

1.3 - Inclusão de Regra no Grupo LFREMOD2

Para que os dados das notas fiscais de venda de leite in natura sejam lidos pelos Livros de Saída, deverá ser efetuada a seguinte parametrização:

Acessar o menu: Relatório à Cadastro de Parâmetros - Selecionar o Grupo LFREMOD2, Cód Rel 006.

A parametrização do CFOP é obrigatória. Só serão considerados pelo relatório como notas fiscais de leite in natura, as que tiverem o CFOP parametrizado.

A parametrização o Código do Parceiro (Código do Cliente da NF), é opcional;

Se for parametrizado somente o CFOP, serão consideradas todas as notas fiscais com o CFOP indicado, como NF de Leite in Natura.

Se for parametrizado também o Código do Parceiro, só serão consideradas nesta regra, as notas fiscais com o CFOP e o Parceiro indicado.

2. Escrituração do Registro de Apuração do ICMS (MOD9):

Para cada nota fiscal identificada no Registro de Saídas, como venda de leite in natura, será criado um ajuste, que será escriturado no Registro de Apuração do ICMS (MOD9). O valor do ajuste será o valor total da nota, demonstrado na coluna de observação do Livro Registro de Saídas.

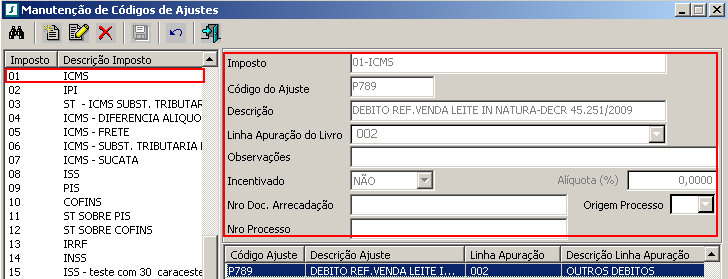

2.1 – Criação de Código de Ajuste

Foi criado um ajuste para atender essa necessidade, que será gerado por nota fiscal:

- Cód. Ajuste: P789;

- Descrição: DEBITO REF. VENDA LEITE IN NATURA - DECR 45.251/2009;

- Código de Imposto: 01 (ICMS);

- Linha de Apuração: 002 - Outros Débitos;

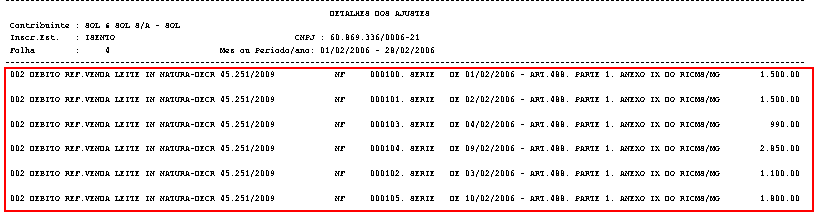

2.2 - Página de Detalhes dos Ajustes

O valor de cada ajuste será discriminado na página de Detalhes dos Ajustes, indicando o número, a série e a data da nota fiscal de transferência, assim como o dispositivo legal em que se ampara a transferência:

Exemplo:

NF XXXXXXXXX, série XX DE / / - ART 488, PARTE 1, ANEXO IX DO RICMS/MG.