COMPLY - Nota 013842

Módulo: Obrigações SPED - EFD ICMS IPI

Funcionalidade: Relatório Informações Complementares ICMS ST - NF

Data/Hora da Publicação: 14/05/2021 16:07:13

Data/Hora Última Alteração: 14/05/2021 16:07:26

Descrição da Nota: Foram realizadas as seguintes melhorias no Relatório das Informações Complementares do ICMS ST: Incluído o tratamento de conversão de código de produtos; Incluídas as colunas "Unid. Medida" e "ICMS Unit. Prop."; Alterada a coluna "Quantidade - Entrada" para "Qtde. Util." e Alterada a vigência inicial do relatório para Janeiro/2011.

Descrição

Foram realizadas as seguintes melhorias no Relatório das Informações Complementares do ICMS ST:

- Incluído o tratamento de conversão de código de produtos na seleção das notas fiscais de entrada que compõe a saída de determinado produto.

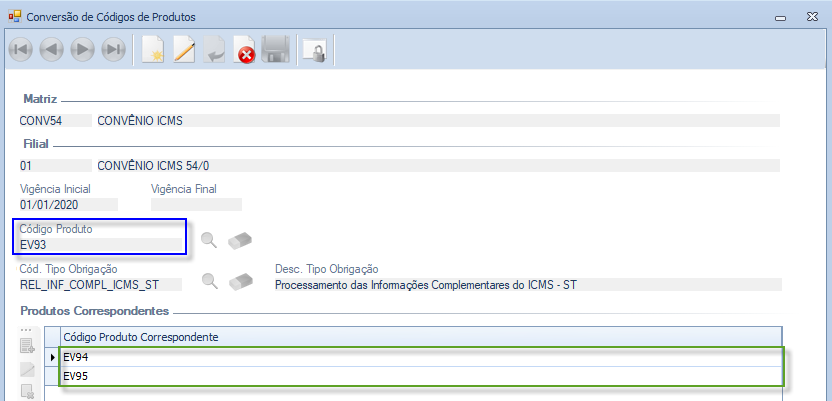

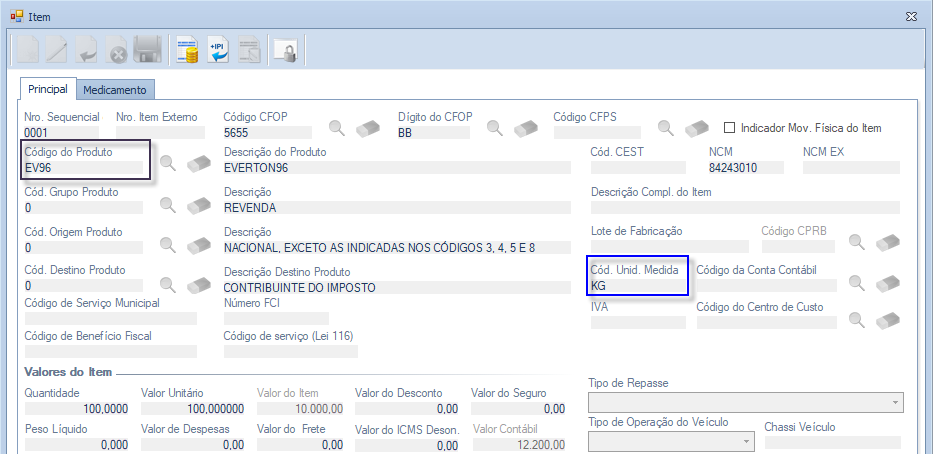

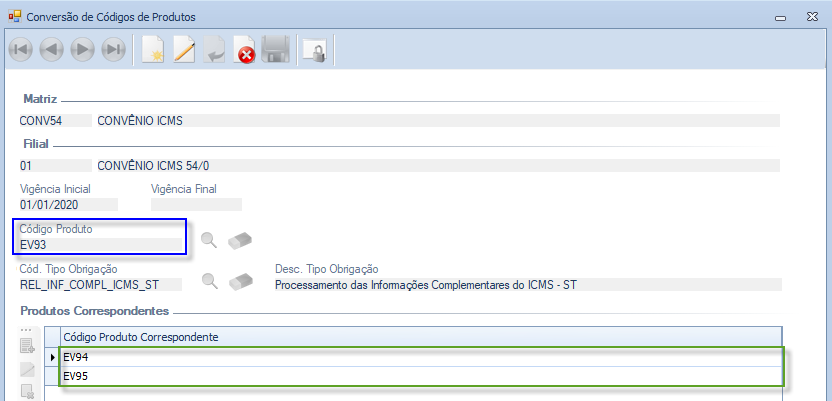

Para permitir a seleção de notas fiscais de entrada com códigos de produtos diferentes da nota fiscal de saída, é necessário configurar o código do produto da nota fiscal de saída no campo “Código Produto” e seus códigos de produtos correspondentes na tela “Conversão de Códigos de Produtos”.

Mais detalhes sobre a tela “Conversão de Códigos de Produtos” estão disponíveis na Nota 013371.

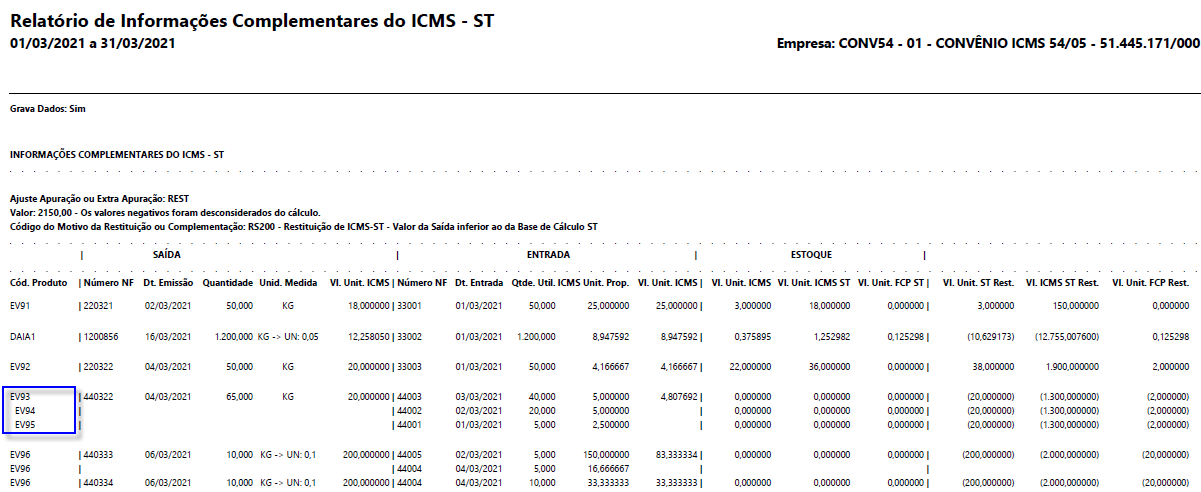

Exemplo:

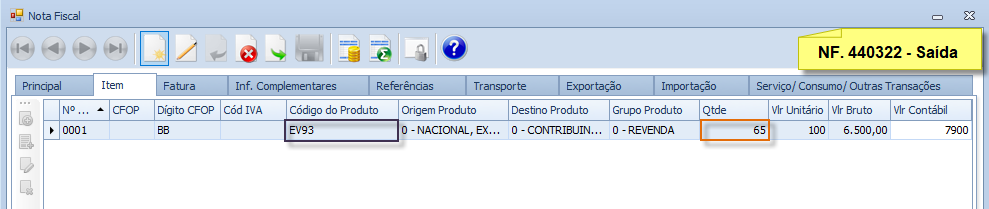

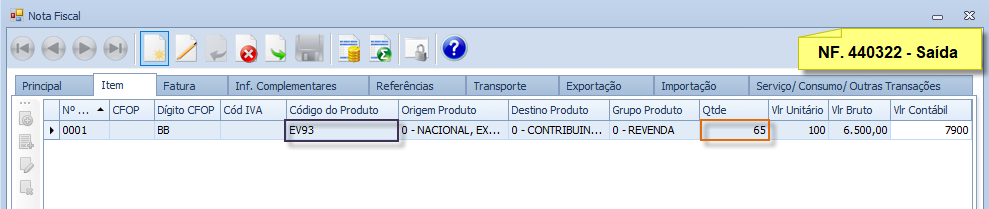

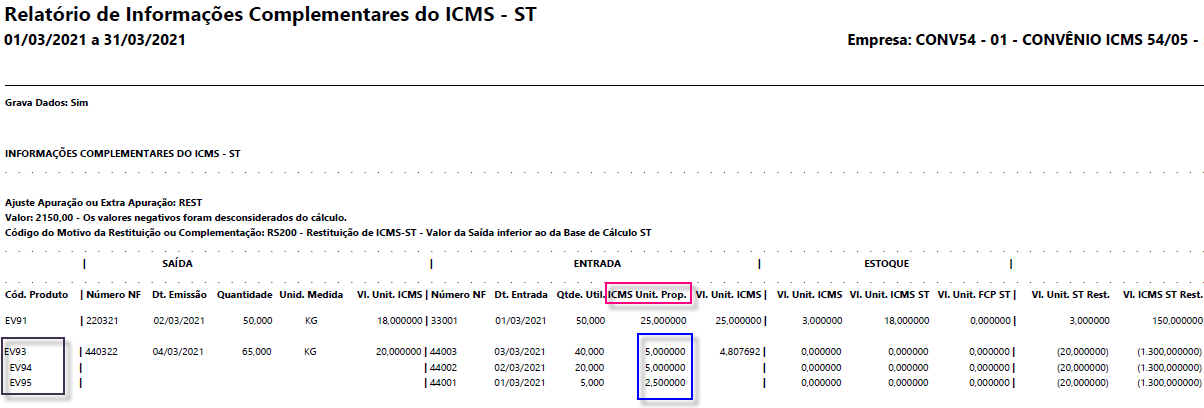

Para compor a quantidade 65 Kg do produto EV93 da NF. 440322 (Saída), foram consideradas na seleção 3 (três) notas fiscais de entrada:

Configuração da Conversão do Código de Produto

Desta forma, ao selecionar as notas fiscais de entrada para compor a saída do produto EV93, além deste código de produto, foram considerados os códigos de produtos correspondentes cadastrados: EV94 e EV95.

Apresentação no Relatório

Conforme ilustração, os códigos de produtos correspondentes ao código de produto principal são deslocados à direita com o intuito de facilitar a sua identificação, quando utilizado.

- Incluídas novas colunas no quadro Informações Complementares do ICMS ST, a saber:

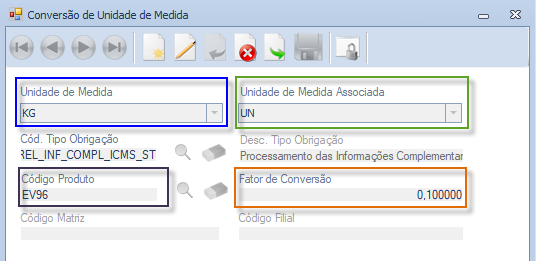

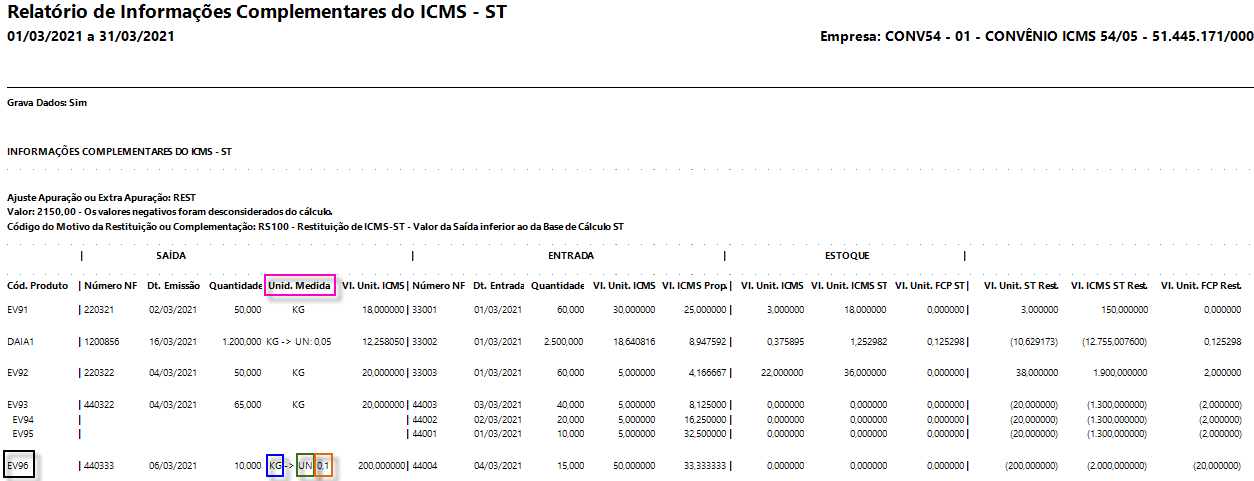

- Unid. Medida: será demonstrada a unidade de medida do item da Nota Fiscal. Se a unidade de medida do item da Nota Fiscal estiver configurada no campo “Unidade de Medida” da tela “Conversão de Unidade Medida”, além da unidade de medida da Nota Fiscal, serão exibidos também nesta coluna: a unidade de medida associada à unidade de medida da Nota Fiscal no campo “Unidade de Medida Associada” e o fator de conversão configurado, conforme demonstrado no exemplo abaixo.

Exemplo:

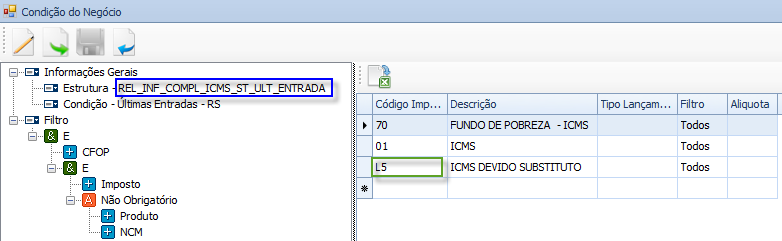

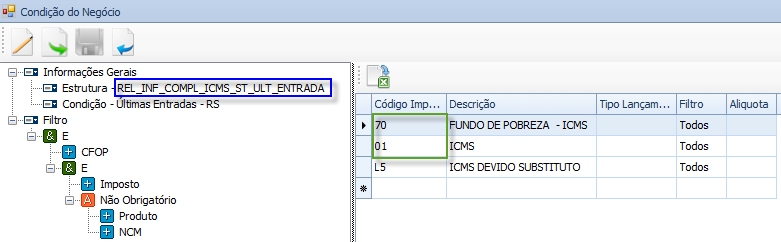

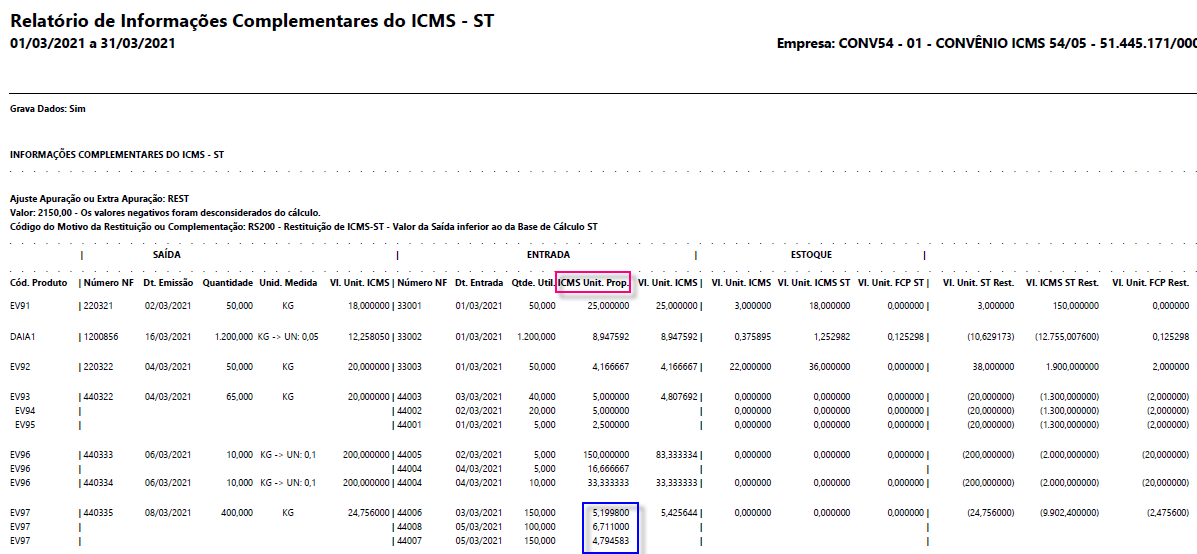

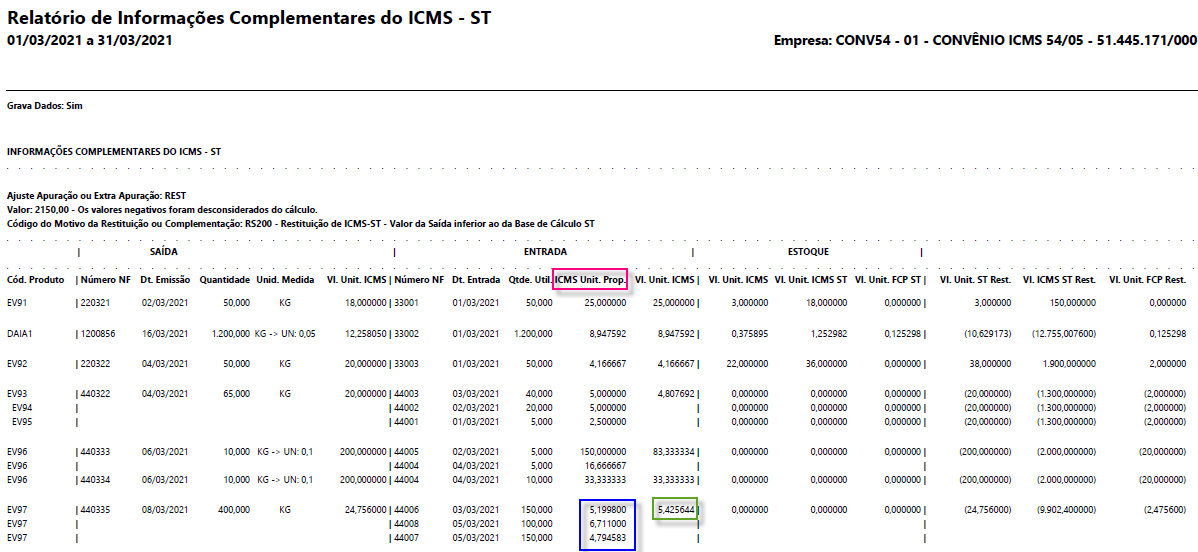

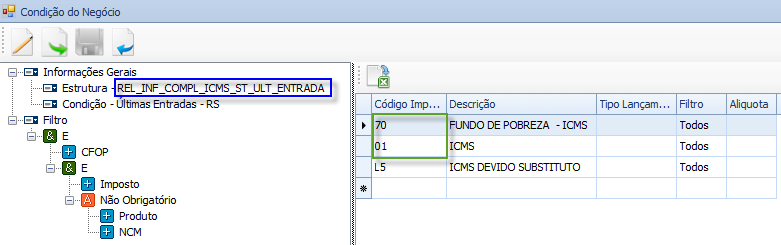

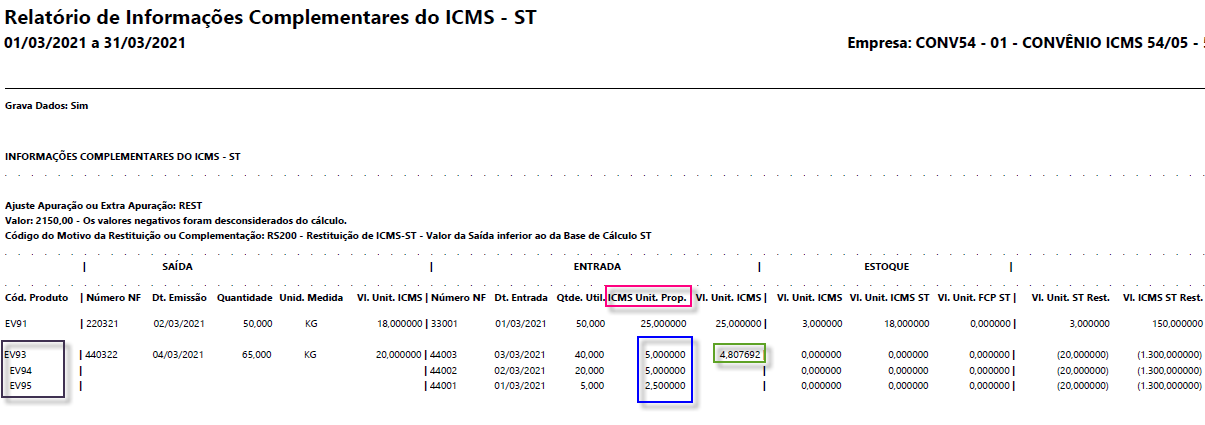

- ICMS Unit. Prop.: será considerado o valor unitário do(s) imposto(s) configurado(s) na condição de negócio REL_INF_COMPL_ICMS_ST_ULT_ENTRADA, na proporção da quantidade das notas fiscais de entrada, até atingir a quantidade que compõe a saída.

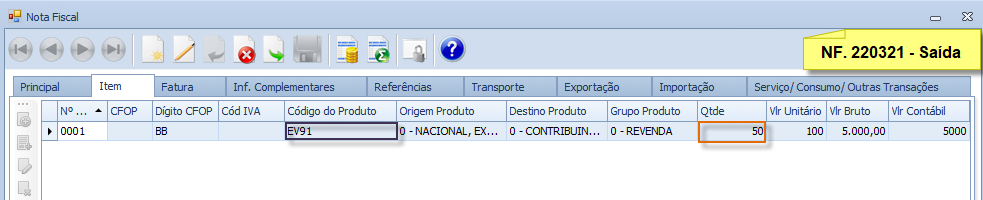

Exemplo 1 – Uma entrada

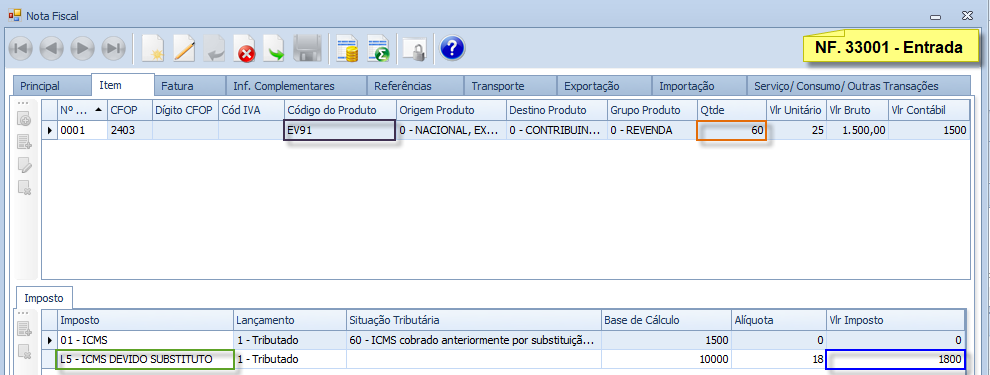

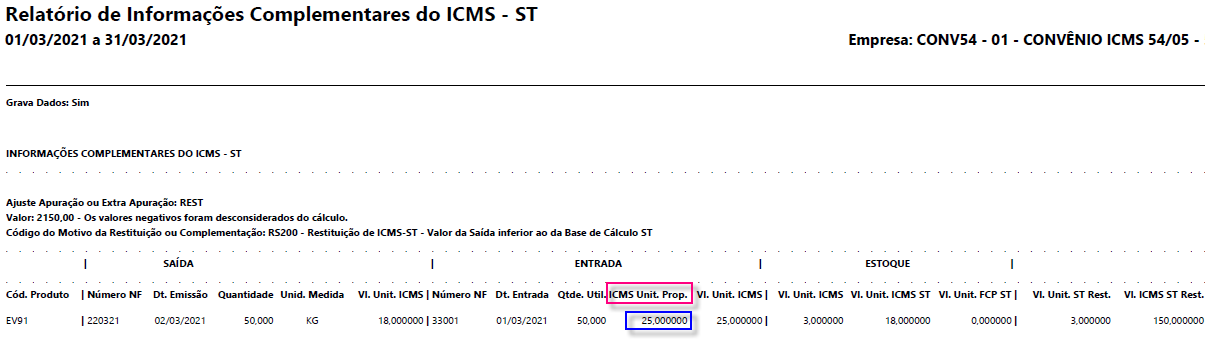

Para compor a quantidade 50Kg da NF. 220321 de Saída, foi considerada a NF. 33001 de Entrada:

Configuração do imposto L5 na condição de negócio REL_INF_COMPL_ICMS_ST_ULT_ENTRADA

1800,00 dividido por 60 = 30,000000

Este valor corresponde ao ICMS unitário total da Nota Fiscal.

Para demonstração do valor proporcional à saída, é efetuado o seguinte cálculo:

30,000000 multiplicado por 50 (quantidade utilizada), dividido por 60 (quantidade da entrada), que resulta em 25,000000.

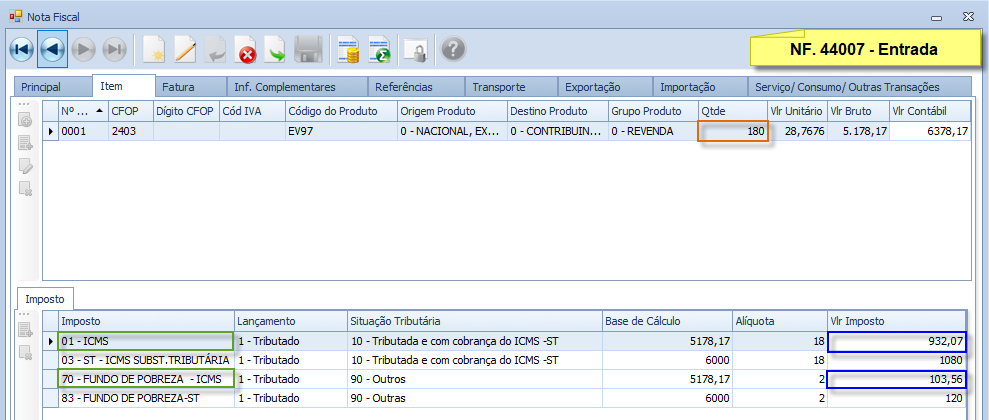

Exemplo 2 – Diversas Entradas sem Conversão de Código de Produtos:

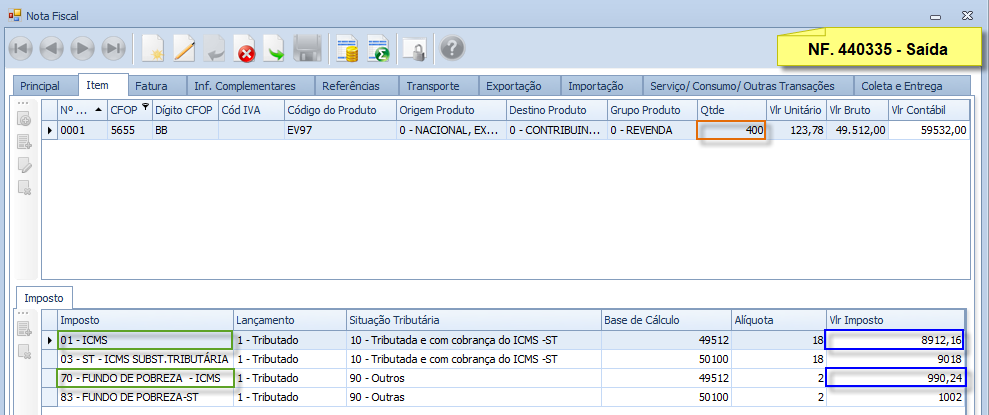

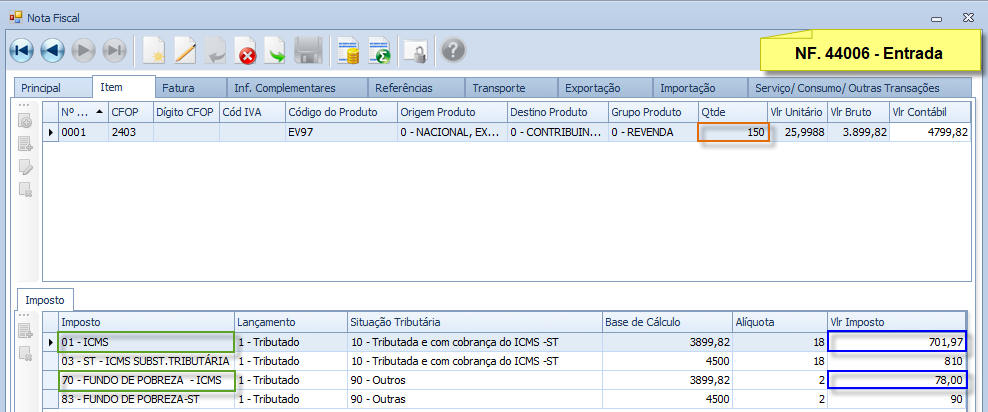

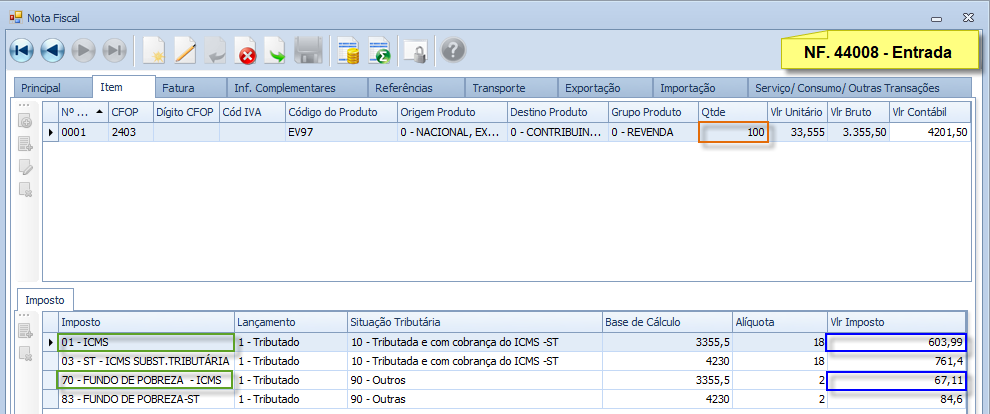

Para compor a quantidade 400Kg da NF.440335 de Saída, foram consideradas as seguintes Notas Fiscais de Entrada:

Configuração dos impostos 70 e 01 na condição de negócio REL_INF_COMPL_ICMS_ST_ULT_ENTRADA

779,97 dividido por 150 = 5,19980

671,10 dividido por 100 = 6,71100

1035,63 dividido por 180 = 5,75350

Observe que, embora a quantidade do produto EV97 da NF. 44007 seja 180, foi utilizado apenas 150 para compor a saída da NF. 440335. Portanto, para demonstração do valor proporcional à saída, calcula-se:

5,75350 multiplicado por 150 (quantidade utilizada), dividido por 180 (quantidade da entrada), que resulta em 4,794583.

Como foram necessárias três notas de entrada para compor a quantidade 400Kg de saída, foi apurada a média ponderada do valor do ICMS unitário, da seguinte forma:

NOTA FISCAL | 44006 | 44008 | 44007 |

QTDE. | 150 | 100 | 150 |

VL. UNIT. ICMS | 5,199800 | 6,711000 | 4,794580 |

2170,257000 | Soma do valor do ICMS proporcional à quantidade: (150 x 5,199800) + (100 x 6,711000) + (150 x 4,794580) | ||

400,000000 | Soma das quantidades utilizadas: 150 + 100 + 150 | ||

5,425644 | Média Ponderada | ||

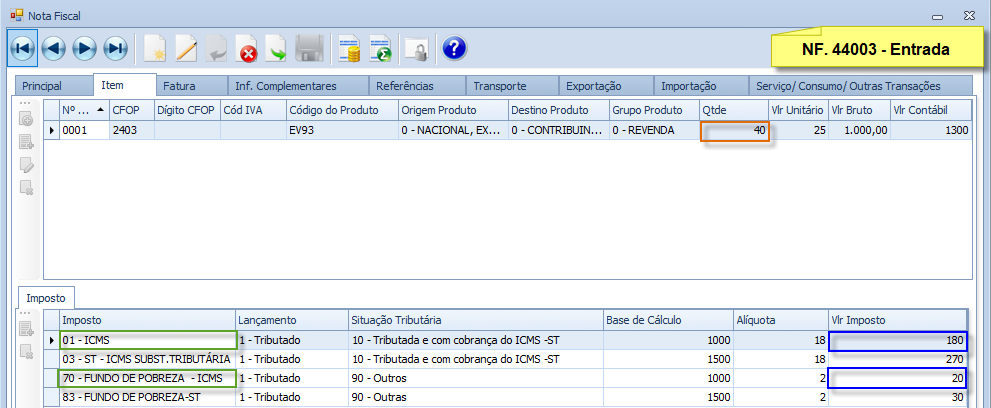

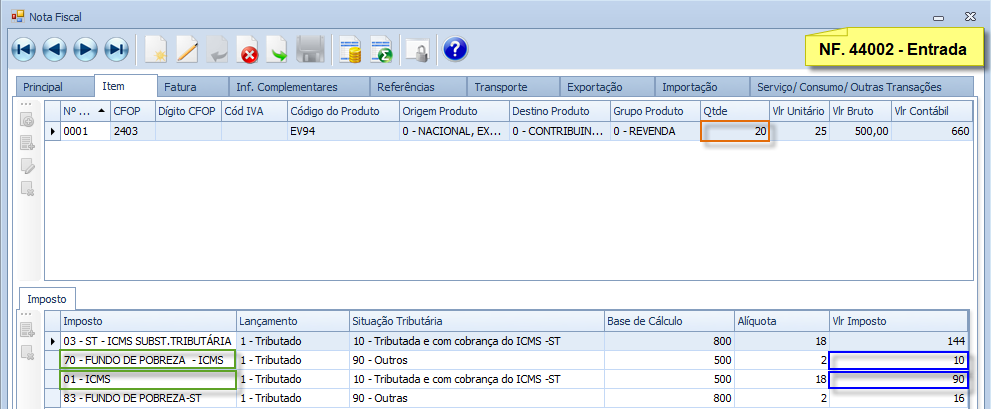

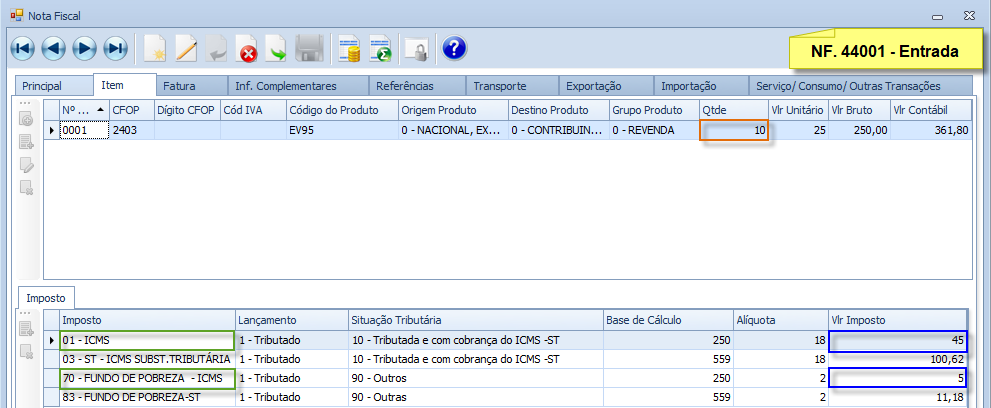

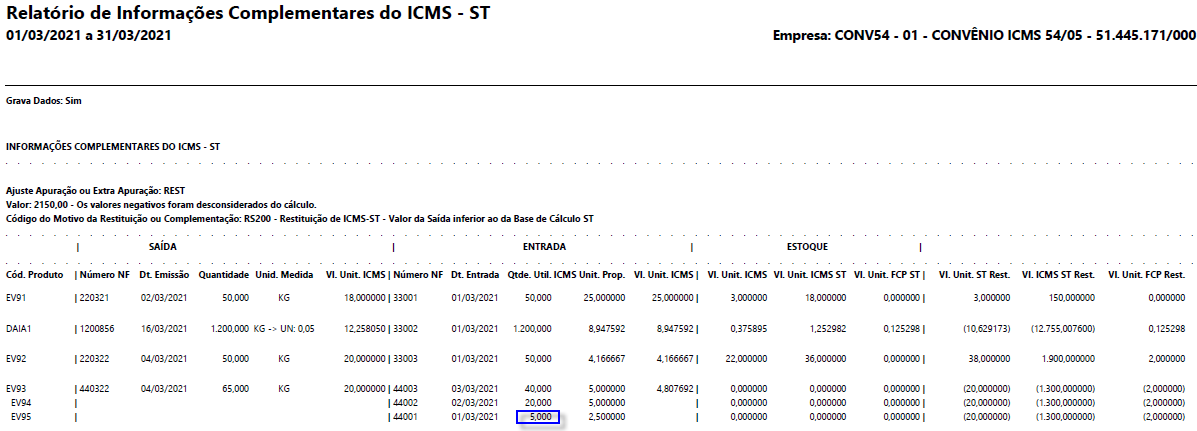

Exemplo 3 – Diversas Entradas com Conversão de Código de Produtos:

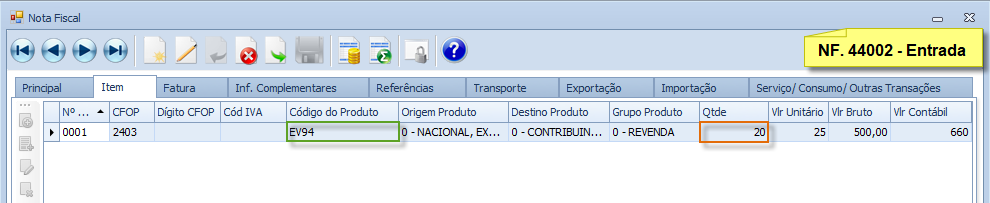

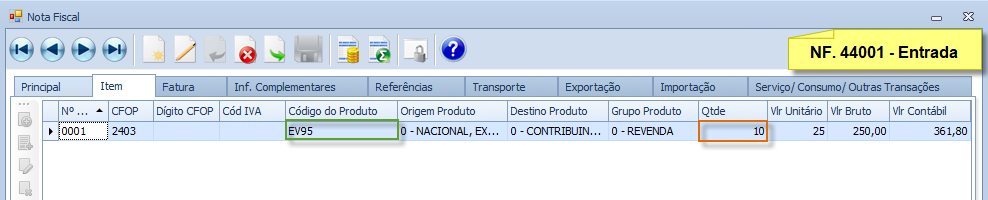

Para compor a quantidade 65Kg da NF.440322 de Saída, foram consideradas as seguintes notas fiscais de entrada:

Configuração dos impostos 70 e 01 na condição de negócio REL_INF_COMPL_ICMS_ST_ULT_ENTRADA

200,00 dividido por 40 = 5,000000

100,00 dividido por 20 = 5,000000

50,00 dividido por 10 = 5,000000

Observe que para compor a saída do produto EV93 da NF. 440322 foram considerados os produtos EV94 e EV95, respectivamente das Notas Fiscais de Entrada n. 44001 e 44002. Isto porque há configuração na tela “Conversão de Códigos de Produtos” para o produto EV93, conforme demonstrado abaixo:

Atenção: para que a conversão seja considerada, é necessário que o tipo de obrigação seja REL_INF_COMPL_ICMS_ST.

Observe que, embora a quantidade do produto EV95 da NF. 44001 seja 10, foi utilizado apenas 5 para compor a saída da NF. 440322. Portanto, para demonstração do valor proporcional à saída, calcula-se:

5,000000 multiplicado por 5 (quantidade utilizada), dividido por 10 (quantidade da entrada), resulta em 2,500000.

Como foram necessárias três notas de entrada para compor a quantidade 65kg de saída, foi apurada a média ponderada do valor do ICMS unitário, da seguinte forma:

NOTA FISCAL | 44003 | 44002 | 44001 |

QTDE. | 40 | 20 | 5 |

VL. UNIT. ICMS | 5,000000 | 5,000000 | 2,500000 |

312,500000 | Soma do Valor do ICMS proporcional à quantidade: (40 x 5,000000) + (20 x5,000000) + (5 x 2,500000) | ||

65,000000 | Soma das quantidades utilizadas: 40 + 20 + 5 | ||

4,807692 | Média Ponderada | ||

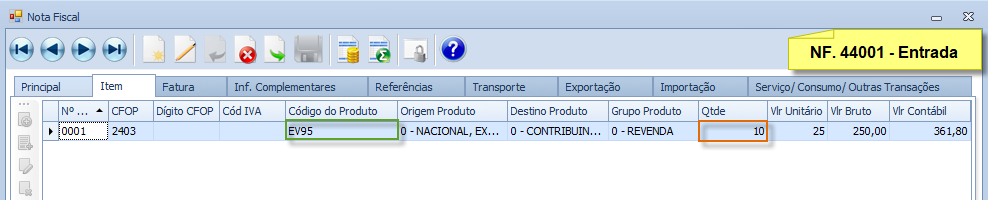

- Alterada a coluna “Quantidade - Entrada” para “Qtde. Util.”

Nesta coluna será demonstrada a quantidade da nota fiscal de entrada que foi utilizada para compor a quantidade de saída. Era demonstrada a quantidade total da nota fiscal, porém, para facilitar o entendimento do valor apresentado na coluna “ICMS Unit. Prop.” foi alterada para apresentar apenas a quantidade utilizada.

Exemplo:

Apesar de constar 10Kg do produto EV95 na NF. 44001 de Entrada, para compor a NF. 440335 de Saída, foi utilizado apenas 5Kg, conforme demonstrado abaixo:

- Alterada a vigência inicial do relatório para Janeiro/2011

O Relatório das Informações Complementares do ICMS ST poderá ser gerado a partir da referência Janeiro/2011.

A alteração da vigência inicial também foi aplicada para os seguintes relatórios:

- Relatório das Informações Complementares do ICMS ST – Cupons Fiscais;

- Relatório das Informações para o Ajuste do Montante do ICMS ST.

Versões Tratadas

4.00.00.0000

Pré-Requisitos

Produto:

Nota

Descrição

Pacotes de Atualização

Ordem

Pacote - (Requisição)