COMPLY - Nota 008482

Módulo: Indiretos

Funcionalidade: Apuração

Data/Hora da Publicação: 10/11/2016 07:51:38

Data/Hora Última Alteração: 10/11/2016 11:40:42

Descrição da Nota: Foram efetuados os seguintes tratamentos na Apuração de Indiretos: 1. Inclusão de regra no Livro Modelo9 para apurar o ICMS Antecipado, conforme disposto no item VII, Apêndice III do Regulamento do ICMS do Estado do Rio Grande do Sul. 2. Inclusão do ajuste PN898 - ICMS Antecipado, no processo de Contabilização; 3. Alteração dos ajustes de transferência de saldo do Imposto J6 para o ICMS, para gravar a UF da Filial, em atendimento ao SPED FISCAL.

Descrição

- ICMS Antecipado

Conforme disposto na legislação acima, a antecipação do ICMS deve ocorrer:

a) Até o di 27 do mês da quantificação: Antecipar no mínimo o equivalente a 65% do valor do imposto devido no mês anterior;

b) Até o dia 10 do mês subsequente ao da quantificação: O valor necessário para complementar o montante do imposto devido no período de apuração.

Procedimentos

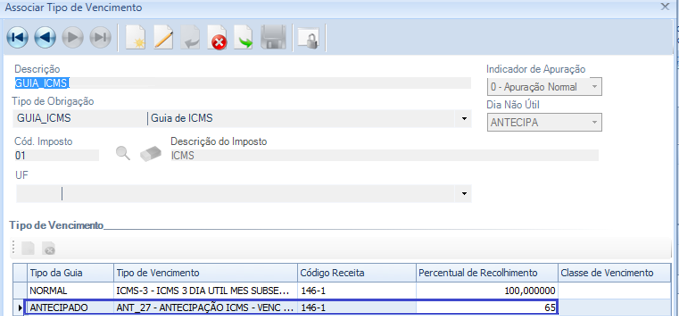

A apuração do ICMS Antecipado será efetuada com base na configuração da GUIA_ICMS.

Para identificar se a Filial apura o ICMS Antecipado será consistido se a GUIA_ICMS configurada no contrato APUR_ICMS, contém, além do vencimento "Normal”, contém o vencimento “Antecipado”.

Portanto, deverá ser configurada uma única GUIA_ICMS, com dois Tipos de Guia, "Normal e Antecipado".

Acesso

Para configurar a GUIA_ICMS, acessar o menu: Cadastros Básicos > Configurações > Associar Tipo de Vencimento.

Vide exemplo:

Obs: O Tipo de Vencimento deverá ser cadastrado previamente através do Menu: Cadastros Básicos > Configurações > Tipo de Vencimento.

Apuração

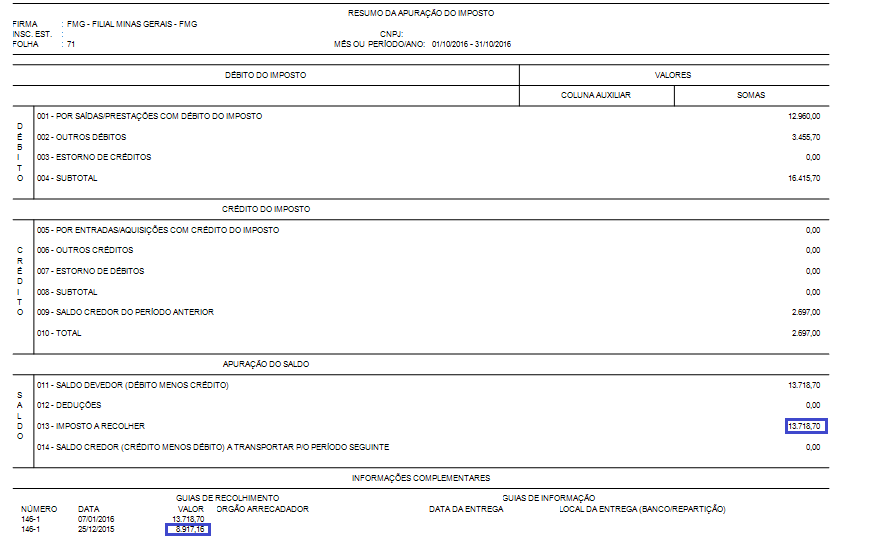

No Encerramento de Indiretos, serão geradas as respectivas Guias, Normal e Antecipada. Ambas serão demonstradas na página de Apuração do ICMS, no campo de Informações Complementares.

O valor do ICMS Antecipado será calculado com base no valor na linha 013 - Imposto a Recolher e será multiplicado pelo percentual indicado na GUIA_ICMS, tipo “Antecipado”.

Exemplificando:

Mês da Apuração: Outubro/2016

Valor a recolher (linha 013) do Livro Modelo9 (Apuração do ICMS): R$ 13.718,70;

Percentual indicado na GUIA_ICMS Tipo Antecipado: 65%;

Valor do ICMS Antecipado: R$ 8.917,16.

Guias:

Normal: Referente ao mês de outubro/2016: R$ 13.718,70;

Antecipada: Referente ao mês de novembro/2016: R$8.917,16.

Ajuste

Será gerado o ajuste abaixo, com o valor da guia antecipada e será considerado na apuração do período seguinte:

Código: PN898;

Imposto: 01;

Descrição: ICMS Antecipado;

Descrição Complementar: ICMS-ANTECIPADO + Percentual de Antecipação + Período:

Exemplo: ICMS-ANTECIPADO (65%) - Ref. ao Mês 10/2016

- Contabilização do ajuste PN898

Inclusão do ajuste PN898, referente ao ICMS Antecipado no processo de contabilização:

Código da Obrigação: APUR_ICMS;

Código do Evento: LIVRO_ICMS;

Elemento: PN898;

Descrição do Elemento: PN898 - ICMS Antecipado.

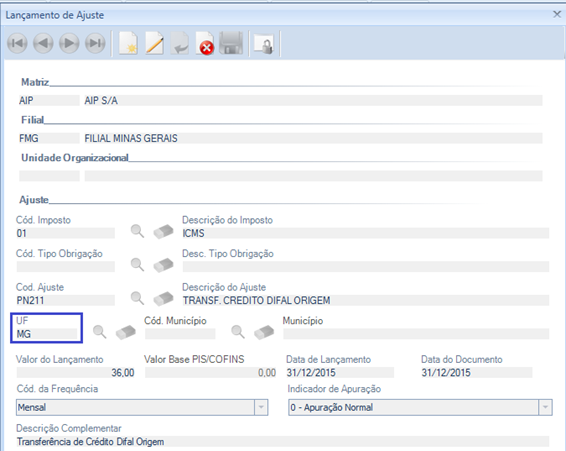

- Ajustes de transferência de saldo do Imposto J6 para o ICMS

Inclusão de regra nos ajustes abaixo, para gravar a UF da Filial, em atendimento ao SPED FISCAL.

PN207 - TRANSF. CREDITO DIFAL ORIGEM;

Imposto: J6;

Linha de Apuração: 006.

PN208 - TRANSF. DEBITO DIFAL ORIGEM;

Imposto: 01;

Linha de apuração: 002.

PN209 - TRANSF. DEBITO DIFAL ORIGEM.

Imposto: J6.

Linha de Apuração: 007.

PN210 - TRANSF. CREDITO DIFAL ORIGEM;

Imposto: J6;

Linha de apuração:003.

PN211- TRANSF. CREDITO DIFAL ORIGEM;

Imposto: 01;

Linha de Apuração: 006.

PN218 - TRANSF. CREDITO DIFAL ORIGEM;

Imposto: J6;

Linha de Apuração: 002.

Exemplo:

Antes da alteração, o campo "UF" não continha a informação da UF da Filial.

Versões Tratadas

4.00.00.0000

Pré-Requisitos

Produto:

Nota

Descrição