COMPLY - Nota 008415

Módulo: Indiretos

Funcionalidade: Apuração

Data/Hora da Publicação: 28/10/2016 14:25:47

Data/Hora Última Alteração: 28/10/2016 14:25:47

Descrição da Nota: Inclusão de regras no Livro Modelo 9, para apurar o FECP sobre DIFAL Destino (Imposto J8) em página própria, em atendimento ao SPED FISCAL.

Descrição

Foram incluídas as seguintes regras na apuração do ICMS (Livro Modelo9), para apurar o FECP sobre DIFAL Destino em página própria, para atender o disposto no Registro E310 (E.C. 87/15):

- Parametrização

a) Documento de Arrecadação

Serão consideradas as Guias cadastradas para o imposto J8 no contrato APUR_FECP.

Caso não exista contrato APUR_FECP para a Filial, o mesmo deverá ser criado e deverão ser parametrizadas as guias para o imposto J8.

b) Condições de Negócio

Se houver Condição de Negócio configurada para o imposto J8 no contrato APUR_FECP, a mesma será desconsiderada a partir da liberação desta nota, pois será considerado o imposto J8 tributado destacado na nota fiscal, sem necessidade de parametrizações.

c) Para as demais operações com apuração de Fundo de Pobreza (FECP s/ ICMS, Difal Imobilizado e Uso e Consumo, etc), permance a regra de leitura das respectivas condições de negócio.

d) Passo a passo para configurar o contrato do FECP

(Somente para quem não tem contrato do FECP configurado para a Filial)

Clicar em “Associar Processo Matriz Filial” e associar o Fundo de Pobreza à Filial, localizado em: Apurações > Indiretos > Demonstrativo > ICMS-ST > Fundo de Pobreza;

Criar o contrato APUR_FECP e configurar a GUIA_FECP para o imposto J8 para cada UF.

- Regras para a apuração

Com base no imposto J8 - FECP s/ Dif. Aliq. Destino, destacado nas notas fiscais de Saída (Venda a Consumidor Final) e Entradas (Devolução de Venda a Consumidor Final), com lançamento tributado, os valores serão apresentados no Livro Modelo9 da seguinte forma:

Serão criadas quatro páginas após as apurações atuais (ICMS, ICMS-ST, J6 e J7). A apuração será apresentada de forma consolidada, conforme abaixo:

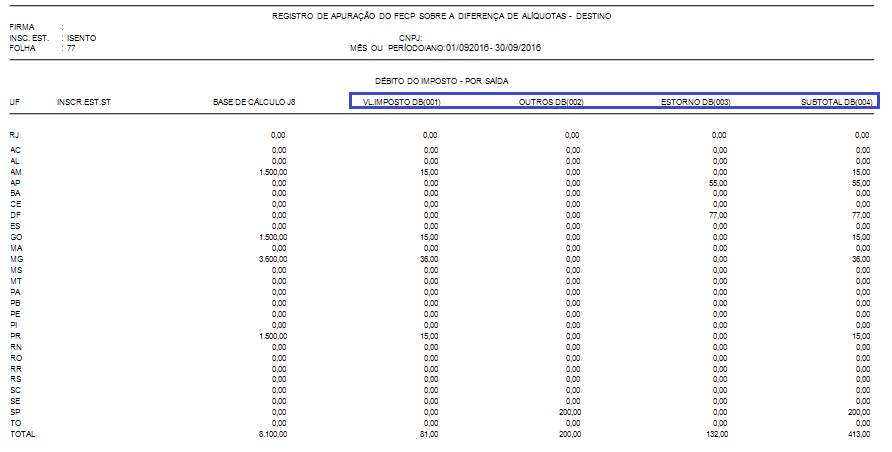

Primeira página: Movimento de Saídas;

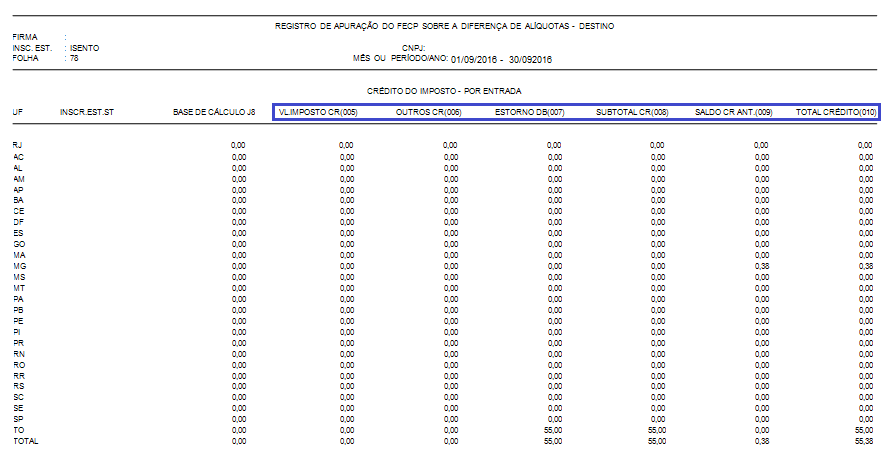

Segunda página: Movimento de Entradas;

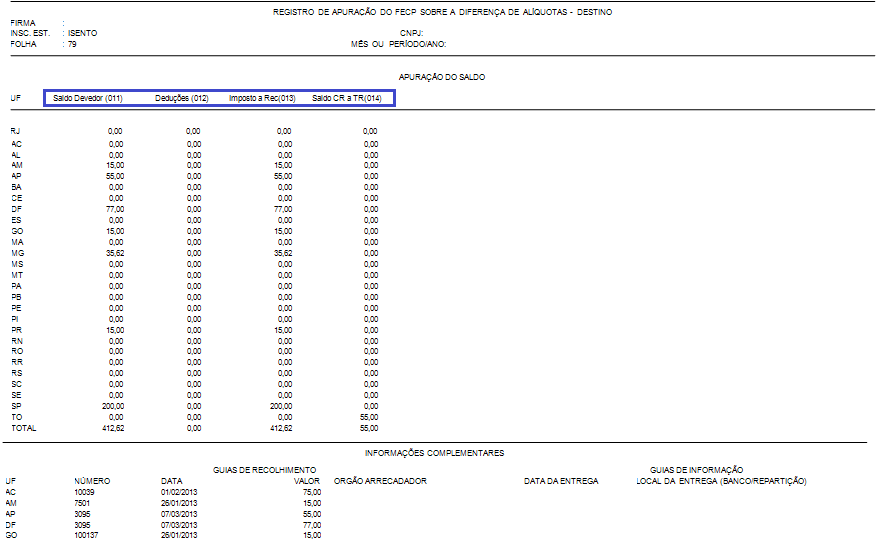

3ª. Página: Saldo da Apuração;

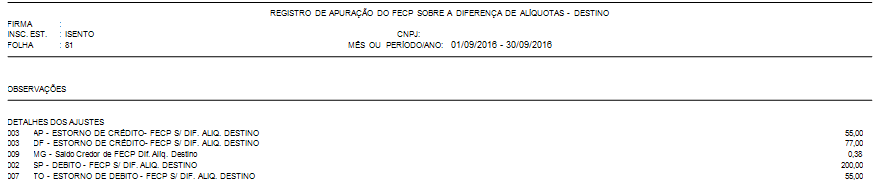

4ª. Página: Detalhe dos ajustes.

As páginas só serão impressas se houver movimento do imposto J8 no período.

Vide exemplos:

1ª. Página – Movimento de Saídas

Apuração das linhas 001, 002, 003 e 004:

2ª. Página - Movimento de Entradas

Apuração das linhas 005, 006, 007, 008, 009 e 010:

3ª. Página - Saldo

Apuração das linhas 011, 012, 013 e 14.

4ª. Página – Detalhe dos ajustes

- Ajuste

Foi criado o ajuste abaixo, que será gerado quando houver saldo credor:

Código: PN898 - Saldo Credor de FECP Dif. Alíq. Destino.

Será gerado quando saldo do FECP (J8) for credor (linha 014) e será considerado na linha 009 do período seguinte.

4. Geração Eventual e Oficial

Os valores do FECP s/ Dif. Aliq. Destino serão gerados de forma eventual e oficial junto com o Livro Modelo9.

As GNRE’s e ajustes serão gerados somente no Encerramento de Indiretos.

5. Processo de Apoio Fundo de Pobreza

Com as novas regras, os dados referentes ao FECP s/ DIF Aliq. Destino não serão mais gerados pelo Processo de Apoio, nem serão apresentados no relatório.

6. Dados para GIAS e SED FISCAL

Os valores das linhas de apuração (001 à 014) serão gravados na tabela de resumo da apuração no Encerramento de Indiretos e serão apagados ao desfazer o período.

Serão gravadas as linhas da apuração para todas as UF’s, com ou sem movimento.

Versões Tratadas

4.00.00.0000

Pré-Requisitos

Produto:

Nota

Descrição

Pacotes de Atualização

Ordem

Pacote - (Requisição)