COMPLY - Nota 009508

Módulo: CIAP

Funcionalidade: Fichas

Data/Hora da Publicação: 06/07/2017 10:05:50

Data/Hora Última Alteração: 06/07/2017 10:05:50

Descrição da Nota: 1 - Tratamento na criação de fichas com crédito integral de SC quando período anterior ao decreto for reaberto; 2 - Modificação na aplicação de arredondamentos nos livros e relatórios, com aumento do coeficiente (fator de crédito) para 8 casas decimais.

Descrição

1 - Tratamento na criação de fichas com Crédito Integral de SC quando período anterior ao decreto de crédito integral for reaberto.

Para o Estado de Santa Catarina será criada ficha com Crédito Integral quando valor do crédito for inferior a R$ 1.000,00, após Decreto Nº 703 de 04 de Maio de 2016. Porém, caso o usuário abra algum período anterior a Maio/2016 (data da publicação do decreto), de uma filial situada em Santa Catarina o sistema criará a ficha normalmente com 48 parcelas, sem a aplicação da regra de crédito integral.

2 - Modificação de arredondamentos nos livros e relatórios, com ajuste nos cálculos e aumento do coeficiente (fator de crédito) para 8 casas decimais.

Os valores do Crédito a Ser Apropriado no Período entre os relatórios, Livro Modelo C, Acompanhamento de Crédito do CIAP e Arquivo do Sped, apresentam divergências, pois, a forma de cálculo entre eles é diferente dependendo da necessidade de aplicação.

Como exemplo o Acompanhamento de Crédito, utiliza para base do cálculo a parcela já dividida em 1/48 por imposto, aplica o fator ainda por imposto ficha a ficha, soma o resultado no final e trunca o valor de Crédito a ser Apropriado, enquanto a fórmula do Livro Modelo C efetua a apuração do Crédito a ser Apropriado, dividindo o total de ICMS por 1/48, aplicando o fator sobre o montante (fórmula determinada em legislação).

Quando o valor não é significativo esta diferença não é notada, porém, valores significativos, chegam a apresentar diferenças entre R$ 10,00 e R$ 20,00 por mês.

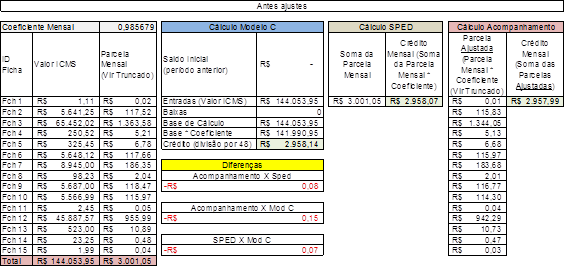

Segue exemplo do que ocorre atualmente, por conta dos cálculos diferentes para um crédito de aproximadamente R$ 2.958,00:

Valores meramente ilustrativos.

Para tentar minimizar estas diferenças, efetuamos um trabalho com a equipe do Sped, e alinhamos algumas modificações:

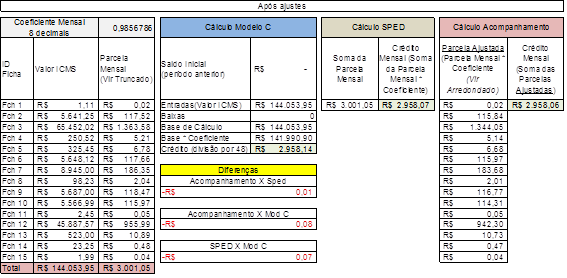

- Utilização do coeficiente com 8 casas decimais em todos os relatórios e livros;

- Livro Modelo C - Saldo inicial do período gerado, igual saldo final do período anterior após encerramento. Antes o saldo inicial era obtido pela somatória de todas as fichas ativas antes do período de geração;

- Livro Modelo C - Utilização de arredondamento após aplicação do coeficiente;

- Acompanhamento de Crédito - Arredondamento da parcela após aplicação do coeficiente;

Observação: O Livro Modelo C apresentará o saldo igual a zero, caso seja gerado de forma eventual, e o período anterior não esteja encerrado.

Desta forma as diferenças serão minimizadas, mas não eliminadas, pois, a aplicação do fator ficha a ficha por imposto (Acompanhamento de Crédito), por montante do ICMS (Modelo C) e por montante de parcelas do mês (Arquivo do Sped), ainda causa divergências, não sendo possível eliminá-las, conforme exemplo: (utilizados os mesmos valores do quadro anterior).

Valores meramente ilustrativos.

Note que a diferença entre Acompanhamento de Crédito e Sped diminuiu, porém, não será eliminada, pois, as formas de cálculo e aplicação do coeficiente são executadas em momentos diferentes.

Não há como determinar um valor padrão e/ou médio para a diferença, caso exista, a mesma deverá ser avaliada por cada cliente. A diferença de arredondamento poderá será maior de acordo com a grandeza do crédito da empresa.

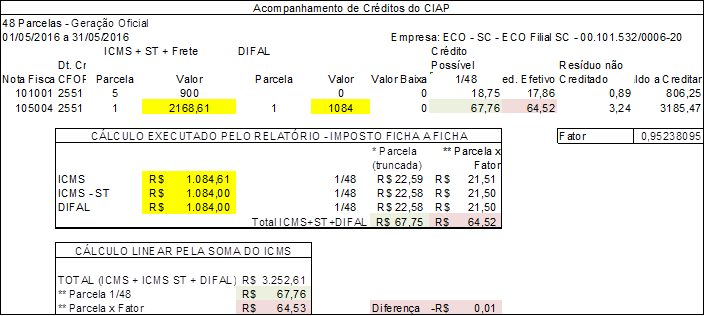

Divergência no Acompanhamento de Crédito do CIAP

Conforme citado anteriormente, o relatório de acompanhamento de crédito efetua internamente os cálculos por imposto, ficha a ficha, a fim de obter maior veracidade nos valores, porém, na demonstração por conta do leiaute do relatório, não há como apresentar os valores por impostos, então alguns campos são arredondados para serem apresentados.

Isto poderá causar divergência de R$ 0,01 centavo para cima ou para baixo, caso o usuário faça a conta linear, sem levar em consideração o cálculo por imposto, conforme exemplo abaixo:

Observação: O relatório foi adaptado, tendo colunas ocultas para melhor entendimento.

* A parcela é truncada, para que ao somar as parcelas o valor da soma não seja maior que o ICMS da Nota, pois, utilizando o método de arredondamento, as parcelas poderiam ser arredondadas para cima. Para não ocorrer perda do crédito, a diferença é somada na última parcela.

** Os valores são arredondados, para evitar mais perdas quando aplicada a função "truncate", uma vez que na parcela já foi aplicado este método.

Conclusão: O usuário deverá usar sempre o valor calculado pelo Acompanhamento de Crédito do CIAP, uma vez que o mesmo utiliza fórmula que apura o valor com maior acurácia.

Não Obrigatoriedade de Escrituração dos Livros Oficiais Impressos (Modelo C, Modelo D e Modelo RJ).

Após algumas solicitações de clientes, e análise conjunta com a equipe de legislação, informamos que os livros oficiais impressos (Livro Modelo C, Livro Modelo D e Livro Modelo RJ) não sofrerão mais alterações, principalmente no cálculo do campo Crédito a Ser Apropriado, para os que possuam este campo no leiaute.

Atualmente para os Estados de Santa Catarina e Rio Grande do Sul, o sistema efetua o cálculo separando as parcelas diferentes de 1/48, e ajustando o valor das mesmas no campo citado.

As disposições obrigadas atualmente pelo CONFAZ resumem-se no Bloco G do Arquivo Magnético. Os contribuintes devem obedecer às normas da EFD - ICMS/IPI com relação aos livros fiscais, nelas incluídas o Livro de Controle de Crédito de ICMS do Ativo Permanente – CIAP.

Portanto o controle dos créditos de ICMS sobre o Ativo Imobilizado é feito a partir de Janeiro de 2011, pelo Bloco G da EFD-ICMS/IPI, conforme Ajuste SINIEF 05/10, e não mais pelos Modelos C ou D do Livro CIAP.

Ou seja, o controle do ICMS e a devida demonstração são feitas por fichas individuais de cada ativo imobilizado pelo contribuinte, representadas pelo Registro G125, e filhos, da EFD-ICMS/IPI.

O número de parcelas (48, 24 ou outras) é determinado pela Unidade da Federação devendo ser indicada no Registro 0300 (Cadastro de Bens ou Componentes do Ativo Imobilizado), campo 07 – NR_PARC (número total de parcelas a serem apropriadas, segundo a legislação de cada unidade federada).

Os valores das parcelas estarão englobados, por período, em um único registro da EFD-ICMS/IPI, o Registro G110, campo 05 – SOM_PARC (somatório das parcelas de ICMS passível de apropriação de cada bem, campo 10 do G125).

O CIAP, tanto o modelo C como o modelo D, está a nosso ver, com sua escrituração dispensada para os contribuintes que são obrigados a apresentar a EFD-ICMS/IPI, dessa forma a apresentação dos livros transformou-se em relatório de acompanhamento.

Manteremos os ajustes que foram executados para os Estados citados, porém, nenhum outro será executado, para que a escrituração dos livros determinados em legislação seja alterada, o usuário deverá encaminhar a legislação do Estado que determina a forma de cálculo, escrituração e apresentação do campo necessário no livro, sem estes elementos definidos em legislação, os livros não sofrerão mais alterações.

Entendemos que os relatórios a serem utilizados para validação são o Acompanhamento de Crédito do CIAP e Livro Modelo D, pois, estes são os que mais se aproximam aos valores a serem entregues à SEFAZ, porém, este último, não sofrerá mais alteração, caso não esteja expressamente determinado em legislação do Estado, as formas de cálculo, escrituração e apresentação.

Versões Tratadas

4.00.00.0000

Pré-Requisitos

Produto:

Nota

Descrição

Pacotes de Atualização

Ordem

Pacote - (Requisição)

Informações Complementares

Atenção

As requests não devem ser aplicadas na ordem sequencial, por favor atentar à ordem de aplicação indicada.