COMPLY - Nota 010825

Módulo: Obrigações SPED - ECF

Funcionalidade: Apuração IRPJ - CSLL

Data/Hora da Publicação: 15/05/2018 10:47:39

Data/Hora Última Alteração: 15/05/2018 10:47:39

Descrição da Nota: Tratamento efetuado na tela do Lalur - Lacs e na Apuração IRPJ - CSLL com melhoria para controle do imposto diferido divido em grupos. Tratamento efetuado na Apuração do Presumido IRPJ e CSLL para considerar as deduções. Tratamento efetuado na tela do Lalur - Lacs para correção da adição da CSLL do período quando utilizada a opção de contas referenciais.

Descrição

- Tratamento efetuado na Tela do Lalur - Lacs e na Apuração IRPJ - CSLL com melhoria para controle do imposto diferido divido em grupos.

Foi verificado que a Receita Federal utilizava o campo do diferido existente no lançamento da parte B, para indicação de Lucro Diferido e não para controle do imposto diferido como pensado anteriormente. Em virtude desse entendimento/disponibilização de Lucro Diferido no Guia Prático da ECF, houve alteração no produto, para desconsiderar esse campo como controle do diferido e o relatório do diferido gerado na apuração passou a ser apenas um demonstrativo dos valores gerados na parte B do LALUR/LACS.

O desenvolvimento disponibilizado nesta nota é uma melhoria no controle do imposto diferido, dividido em grupos:

- Ativo Curto Prazo;

- Ativo Longo Prazo;

- Passivo Curto Prazo;

- Passivo Longo Prazo.

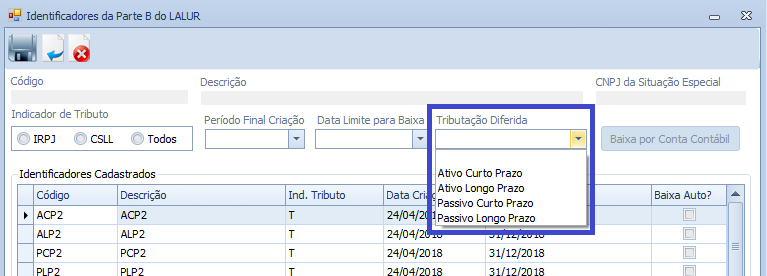

O novo campo foi disponibilizado na tela de identificadores da parte B. Para que o sistema controle o imposto diferido será necessário informar a qual grupo o identificador (conta da parte B) deverá compor:

Após a indicação do grupo de Tributação Diferida, os identificadores serão demonstrados no relatório do diferido gerado na apuração. Caso não seja informado um grupo de Tributação Diferida, o identificador NÃO será demonstrado no relatório, será considerado apenas como uma conta da parte B para controle de valores que influenciarão em períodos futuros, não enquadrados como Imposto Diferido.

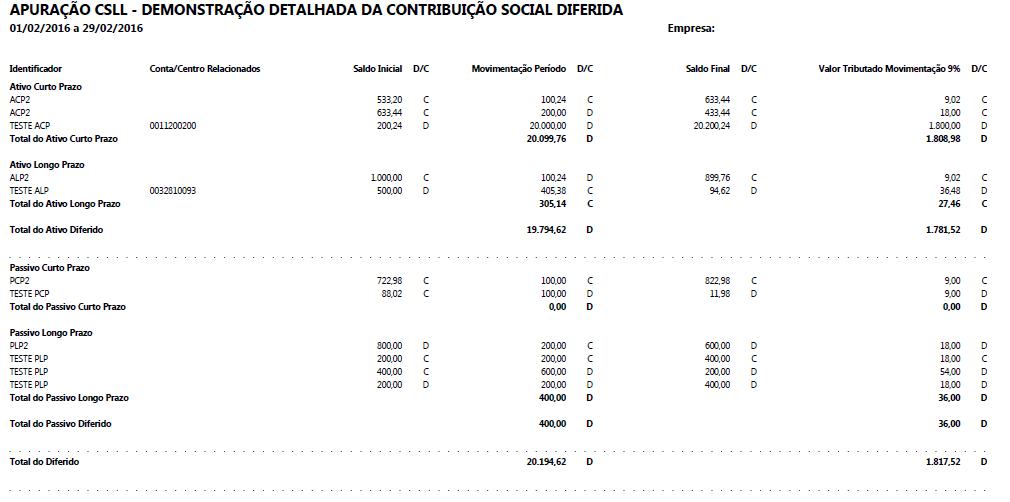

O relatório detalhado do período é gerado na apuração demonstrativa do imposto (IRPJ/CSLL). Serão demonstrados os identificadores do imposto diferido, a movimentação do período apurado e o valor do imposto diferido calculado sobre essa movimentação. Os percentuais do cálculo do diferido são os valores cadastrados como alíquota de apuração dos impostos (Alíquotas de contrato). No caso da CSLL será utilizada a alíquota de apuração do imposto e no caso do IRPJ será utilizada a alíquota de apuração e a alíquota do adicional do imposto:

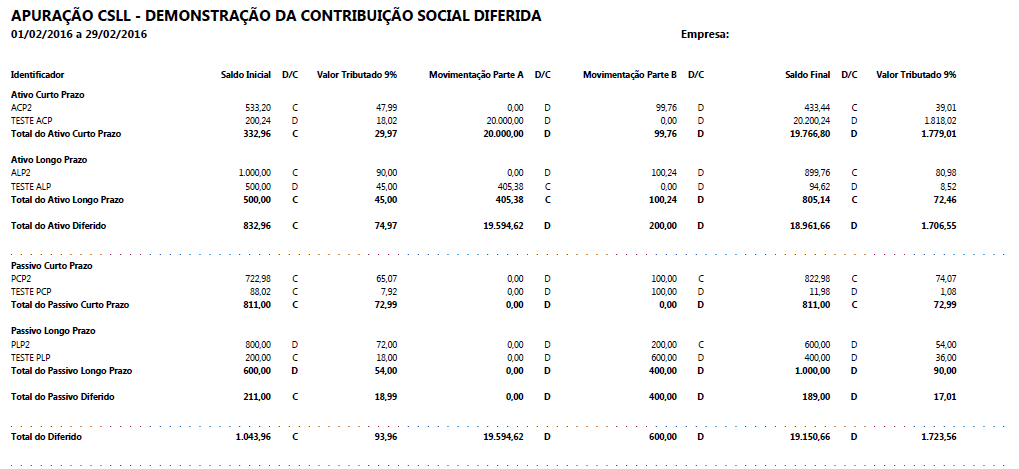

O relatório do total acumulado, considerando os saldos iniciais e finais de cada identificador, será gerado na apuração de fechamento do imposto (Apuração Oficial). Será demonstrado o valor da tributação sobre os saldos inicial e final do identificador:

Outros tratamentos:

- Os relatórios de apuração do imposto presumido não estavam considerando as deduções. Tratamento efetuado na Apuração do Presumido IRPJ e CSLL para considerar as deduções no cálculo do imposto.

- Quando era utilizada a CSLL sobre as contas referenciais como adição na demonstração do LALUR, o valor da CSLL era adicionado em dobro. Tratamento efetuado na tela do Lalur - Lacs para correção da adição da CSLL do período quando utilizada a opção de contas referenciais.

Versões Tratadas

4.00.00.0000

Pré-Requisitos

Produto:

Nota

Descrição

Pacotes de Atualização

Ordem

Pacote - (Requisição)